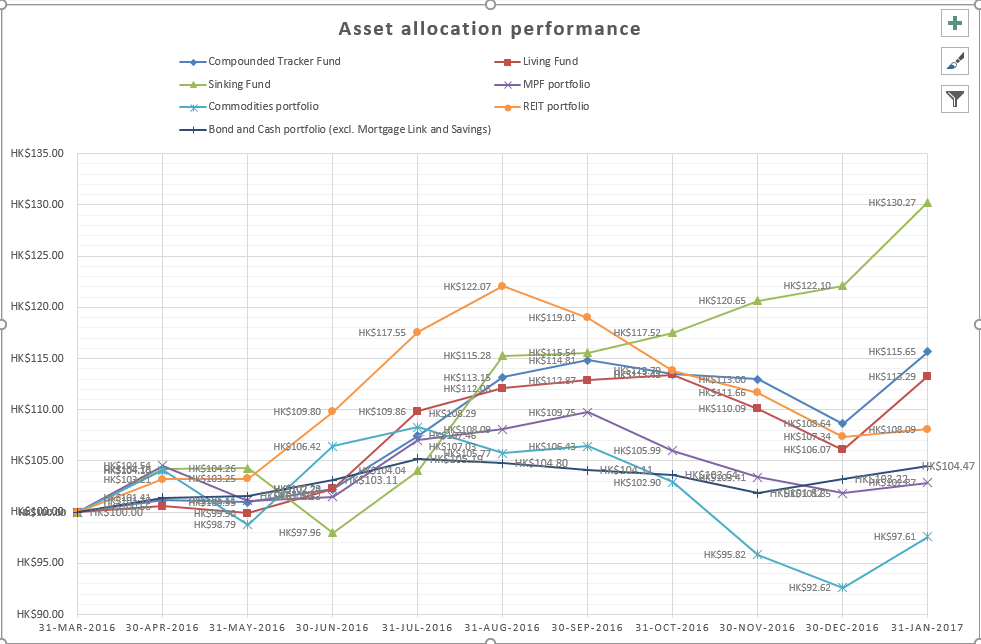

第二、三位分別係複式盈富($115.65)和生活基金($113.29):複式盈富表現佳屬預期之中,主動管理要贏指數一向唔係一件易事;生活基金方面,除了係因為港股反彈之外,美帝股市屢創新高亦係令組合大升的原因之一。房託組合中一眾「成份股」跌勢喘定,輕微反彈,穩守第四,收報$108.09。

作為合格線的現金及類債券組合保持平穩排第五,報$104.47;敬陪末席的是商品組合,雖然有反彈但依然係唯一蝕錢的組合,收報$97.61。

值得留意的是排第六的強積金組合($102.87),其實此組合並不反映魔術師「真正」的投資成績。在資產配置戰術操作之中,有時需要沽出股票,買商品買房託,但港股是以「手」為單位,沽出股票時會遇到「沽少一手太少,沽多一手太多」的情況(買入亦然)。例如魔術師選擇「沽多一手」,咁剩下的現金理論上要重投股票組合(通常是沉船基金),但魔術師通常唔會咁做,反而會將該些多出來的現金買入 HSEA、HSEB、債券 ETF、甚或放入 mortgage link 戶口,反正這些都只是「債券及現金」組合內的內部投資項目間轉換;而「買入股票」的動作就以強積金的債券基金轉為股票基金代替。所以在過去的一年,強積金組合的操作是「逆資產配置」的,資產配置的理念是高沽低買,而強積金組合卻反而是高買低沽,但幸運的是到現在仍然未需要蝕錢,認真「感恩」。話又說回來,當 HSEA/HSEB 儲得咁上下,暫時唔想加倉住,又唔多想在高位增持 MPF 恆指基金,想在3月年結後再定行止的話,咁將那些「多出來的現金」重投股票市場,也是可以的,具體做法留待2月份資產配置分享。

加息加辣對魔術師的自住樓全無影響,大貓細貓與及蝗銀的估價依然係向上,加上一眾投資組合在本月表現理想,流動資產來個大拗腰向上回彈,而總身家又升了一截。原來自2016年3月底開始,10個月來總身家已升了27%有多:

Waterfall 圖顯示魔術師一向都係正資產夠突,如果樓價再升,加上供樓可以還返本金,mark-to-market 後的按揭比率隨時可以係低過50%,到時無端端就可以自住變合法出租,做到乜 sir 所講「人生最起碼的一生二宅」了:

//mark-to-market 後的按揭比率隨時可以係低過50%,到時無端端就可以自住變合法出租

回覆刪除住開有感情,無事無幹真係唔想搬,世界上又唔係只得買樓收租一條路

都係架, 尤其風水好利自己就更難得. 呢一段我都係扮收租仔的心態啫! XD

刪除