最近美帝銀行經常有個男(!)sales 打嚟搲魔術師做信用卡分期套現,仲要每兩個星期就主動 update 吓魔術師有乜新息率同新 plan,直程成個 relationship manager 咁(可能男 sales 就只能以誠意打動客人),傾傾吓仲開始熟落起來添。今次 sales 哥同魔術師減息減到好似以前做落個 plan 咁,月平息0.1%(APR 2.34%),最長可以做60個月,魔術師見佢咁落力,呢類「真有為青年」真係少見,於是便答應了。

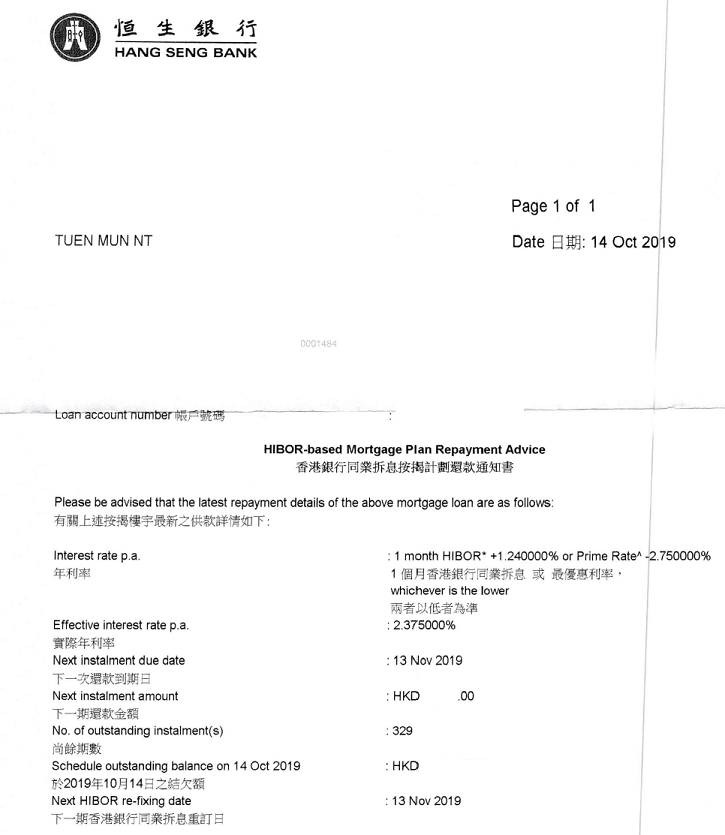

本來計返條數,借筆錢來放入 Mortgage Link 收2.375%,都仲有少少錢賺:

假設以信用卡分期套現我城貨幣100萬(下同),還款期5年,每月還$17,677.55。假設 worst case 不作任何投資,只存 Mortgage Link,將存款當成是年金,每月可定額提取$17,692.30,即每月可賺息差$14.74咁大把:

點知,日前大小貓一齊跟隨美帝減息,將最優惠利率下調0.125%,魔術師上述個 worst case scenario 即時唔 work,倒蝕息差$40.21:

算喇!反正魔術師都唔會打算用呢個 worst case scenario 咁保守嘅!

另外,又有網友提供了渣兜的私貸計劃,借三年真係超低息,月平息可以去到0.092%:

|

| (圖片來源:渣打銀行 > 申請渣打私人貸款服務 > 私人貸款, retrieved on 8 Nov 2019) |

用返 worst case scenario 來計算,借100萬分3年還,每月還款$28,706.89,只存 Mortgage Link,將存款當成是年金,每月可定額提取$28,751.85,即每月可賺息差$44.96:

雖然呢個 plan 在 worst case 都可以唔使輸,不過因為年期短,每月還款額係5年 plan 的62%(=28,697.78/17,666.67-1),加大咗嘅現金流壓力會令投資策略更趨保守,呢個並不合魔術師的作風。魔術師還是喜歡較低壓力下可以用更靈活手法操作的環境。

就去返魔術師個5年 plan,除了純存款扮年金每月定額提款之外,仲有乜方法可以「靈活投資」呢?

首先,魔術師對呢類分期套現抱持的態度就係,最好能夠「自給自足」;而所謂「自給自足」,最緊要就係還款前就能夠100%確保現金流,唔需要每月賣出投資項目來籌集資金還款,以免在市況低迷下被迫大量沽出持貨,以致日後市況回升都無力返身。

而最能配合以上要求的,當然就係能夠有到期日同時又保本的直債(假設不違約);退而求其次,就係唔保本但係有到期日的債劵ETF(見《另類終身年金:Bond Ladder 投資組合》)。

具體的做法,就係先找到「有到期日的保本投資」,再計算到期日,預定足夠的資金作現金存款(例如 Mortgage Link),每月還款便由現金賬戶中提取,餘下資金作出保本投資,直至到期為止。到時資金回籠,便可重複運作。

例如,魔術師找到以下「有到期日的保本投資」:

- 2020年6月15日到期:GNW 7.7 Jun 15'20

- 2021年9月24日到期:GNW 7.625 Sep 24'21

- 2022年12月到期:Invesco BulletShares 2022 High Yield Corporate Bond ETF(BSJM)

- 2023年12月到期:Invesco BulletShares 2023 High Yield Corporate Bond ETF(BSJN)

|

| (圖片來源:Interactive Brokers Trader Workstation (TWS), 2019年11月7日收市價) |

|

| (圖片來源:BulletShares ETF Bond Ladder Tool, 2019年11月7日收市價) |

其中 BSJM 和 BSJN 呢兩檔 ETF 將回於到期後把 NAV 派回給投資者(所以並不保本)。再睇返 Invesco 的資料,作為 Non-resident alien,以2018年的派息來說,傷民可以有權獲發退稅83%(BSJM)及80%(BSJN);亦即是說以2019年11月7日的收市價來說,BSJM 及 BSJN 的 distribution rate 會變成 4.86%(=5.12%*(1-30%*(1-83%)))及 5.37(=5.71%*(1-30%*(1-80%))) — 當然,退稅是由 IB 退回還是要投資者自行申請,這個還未能確定。

|

| (資料來源:1099 data for ETF products, Year 2018 Invesco ETFs, downloaded from Invesco ETF Tax Centre on 3 Nov 2019) |

用返美帝銀行個 plan,借100萬來看,月平息0.1%(APR 2.34%),還款期60個月,每月還$17,677.55,Mortgage Link 存款息率為2.25%。資金分配分面,可以將100萬本金分成60份,每份$16,666.67(因為債券每半年派息一次,所以咁做法每月還款時要先墊支$1010.89(=17,677.55-16,666.67),到存款、債劵、ETF派息時才對銷);又或者乾脆將全期利息一次性墊支,即每份資金為$17,677.55(所以最初投資額就是$1,060,653(=17677.55x60),到存款、債劵、ETF派息時才對銷)都可以。

舉例魔術師將100萬本金分成60份,每份$16,666.67,並且將在2020年1月作出第一期還款,預期收益表如下:

當然,上述「投資物」只屬比較保守的範例,讀者可以自行砌出一些既適合自己「風險胃納」又能「自給自足」的投資組合出來。

***

伸延閱讀:

信用卡分期不「裸借」

另類終身年金:Bond Ladder 投資組合

信報 2019年11月1日

滙豐突減息0.125厘 比喻及時雨

美國聯儲局決定減息0.25厘後,滙豐銀行隨即宣布今日起把最優惠利率(P)下調0.125厘,至5厘,為2008年11月以來首次減P息,出乎市場意料。滙豐同時調低儲蓄存款利率,戶口結餘5000元以下零息,5000元以上僅0.001厘。

5銀行跟隨 存款重返零息

滙豐亞太區顧問梁兆基表示,技術上儲蓄利率已達零息水平,即使未來港元拆息向下及美國明年再減息,滙豐亦再無減息空間。去年9月底滙豐帶頭加息0.125厘,僅維持一年多便重返零息時代。

昨日最少有5間銀行跟隨減息0.125厘,其中,渣打香港、東亞(00023)及信銀國際今日起實施,中銀下周一才落實,恒生(00011)則在下周二生效。減息後,中銀及恒生的P息為5厘,其餘則為5.25厘。

去年9月底,在聯儲局多次上調利率後,也是由滙豐帶頭加息。對於再次帶頭出手,梁兆基昨稱,明白現時利率減幅有限,未必能產生顯著緩和作用,但以拆息為基礎的借貸成本下跌,仍可望對低迷經濟和中小企帶來一場「及時雨」,受惠的亦包括貸款與最優惠利率掛鈎的客戶。

梁兆基又說,本港目前面對艱難環境,已聯同政府、監管部門商討如何協助中小企,包括利息補貼、還息不還本等,相信全港的銀行會持續與政府監管部門協商。他補充,無論風險要求或中小企貸款,滙豐會完全、盡量及樂意幫忙,未來要看政府還會推出什麼措施。

梁兆基:再無下調空間

展望利率前景,梁兆基說今次調整是基於美國減息,且港元及美元銀行同業拆息持續處較低水平,亦考慮到市場競爭,因香港息口已相當低,滙豐港元儲蓄利率降至0.001厘,技術上已是零息,滙豐再無下調利率的空間,形容今次是最後一次減息。

美國自2015年起累計加息9次各0.25厘之後,本港銀行直至去年9月才加「半次」,即0.125厘,至今僅一年多便掉頭減息。華僑永亨經濟師李若凡認為,經濟周期可能是考慮之一,加上部分銀行早前上調港元拆息(H)掛鈎按揭的鎖息上限,亦帶來一定減息空間。她又提到,銀行下調儲蓄存款利率有助減輕融資成本,可用較低息放貸予企業。

今次減P息後,按息負擔將輕微下降,以港銀普遍新造按揭實際利率2.625厘、分30年攤還計算,實際利率將降至2.5厘,每100萬元貸款,月供減少66元或1.6%,全期利息可節省約2.35萬元或5.3%。經絡按揭轉介高級副總裁曹德明預期,按息下調對買家有利,支持樓市交投,但轉按市場則因為多間大行已削優惠,料短期內繼續淡靜。

感謝好文分享👍🏻

回覆刪除

刪除多謝讚賞。

補充一下,以上兩只GNW債是 noncallable 的,年紀期也短,於是我便用ask yield 來 approximatel 個回報率。如果真係逐個月計 cashflow matching,便要用 coupon rate 去計算了。

好文!

刪除無知一問,用coupon rate計算係因為理論上唔會60份金額都持有到期

而且每月會相應沽出1份還款賺accrued interest

係咁既意思嗎?

//每月會相應沽出1份還款賺accrued interest

刪除你抓不著我的重點:我整個做法,還款是不用「沽出」的。還款是來自現金帳,而現金帳就是來自債券或defined mutuality ETF 到期時的資金回籠。

平時收債券息,是以票面息率計算實收幾多; yield to maturity 是包含了到期日才實現的 discount / premium.

Thanks

刪除原來我睇漏左第一段

如果要每月都賣出投資項目來償還本金的話,投資項目價格有升有跌,萬一遇上跌市要賣出投資項目來還錢的話,那麼息差賺不到隨時還要倒賠。

先讚一下再慢慢讀

回覆刪除另外搵錢還

回覆刪除等如唔見咗呢舊錢嘅投資回報

簡單計算係總額一半嘅同年期回報

計埋入去條數就又差好多

//另外搵錢還

刪除我上文個計劃並無「另外搵錢還」喎。

//簡單計算係總額一半嘅同年期回報

月平息轉 effective rate 時已經計算在內。

魔兄,你以前sina的文章是否有機會讀到?

回覆刪除我有backup 但擺上來都幾費時,要做大量 formatting。

刪除