本月巷(蝗?)尾科技股領跌,大市跟隨回調,沉船基金本月收報每單位$149.61(我城貨幣,下同),較上月跌4.55%,依舊穩守第一名。商品基金繼續高位橫行,輕微調整,依舊穩守第二位,收報每單位$139.87,較上月跌2.26%。我城股市雖然開始跟被蝗股「融合」,但笨土舊經濟股所佔比重依然不少,在疫症時期與蝗尾鬥爭之間可謂無運行,複式盈富收報每單位$134.76,較上月大跌5.67%,保持第三位,但就是三巨頭之中表現最弱的組合。

強積金組合只持有恆指股票基金和環球債劵基金,表現最是平均,保持第四位,收報每單位$123.58,較上月跌4.12%。生活基金較着重笨土舊經濟股,尾帝科技股份量亦唔足夠,表現保持弱勢,佔第五位,收報每單位$114.67,較上月跌6.12%。合格線現金及債券組合較上月跌2.34%,收報每單位$104.26。房託組合依然受制於疫情,收報每單位$99.06,較上月跌2.39%,包尾唔合格。

受疫情影響,我城經濟四大支柱金融服務、貿易及物流、旅遊和專業及工商業支援服務4者去其3.5,睇怕只有「旅遊和專業」之中的「專案」項之中的「建築和工程活動」影響比較少,始終傷民愛收租、我城錢莊又偏愛磚頭抵押,地產霸權點都死唔去,最多只是低調發展,溫水煮蛙,以納米樓整細個 lump sum 卻暗地裡慢慢地加上去得我城班樓奴習慣而已。魔術師住宅本月估價微升,稍為幫補受投資組合下跌影響的資產淨值。魔術師本月身家收報每單位$15,281,較上月跌1.18%;其中流動資產較上月跌3.34%:

是日人言報畢老林講到「67歲退休要有10倍年薪」方可退休(見伸延閱讀),照計「10倍年薪」應該係講緊流動資產,即股票、債券、商品、基金等投資,而唔包括房地產,否則以我城樓價之高,要有「10倍年薪」的身家(資產淨值)好多人都應該有,但如果係流動資金就未必喇!試想吓大家應該有唔少朋友都係從事保險業,經常在 LinkedIn、Facebook 洗版話自己係百萬圓桌會會員,佣金唔少;但係呢班保險阿哥阿姐如果有5、6球嘢現金,會拎去買佢地最鍾意 sell 的基金計劃,抑或係買磚頭做收租仔呢?魔術師就唔同,因為人工唔高,供唔到兩份樓,亦唔想做名為被動收入但其實係為租客打工的收租仔,所以未到67歲便「被逼」將10倍年薪拎去做流動性高的投資:

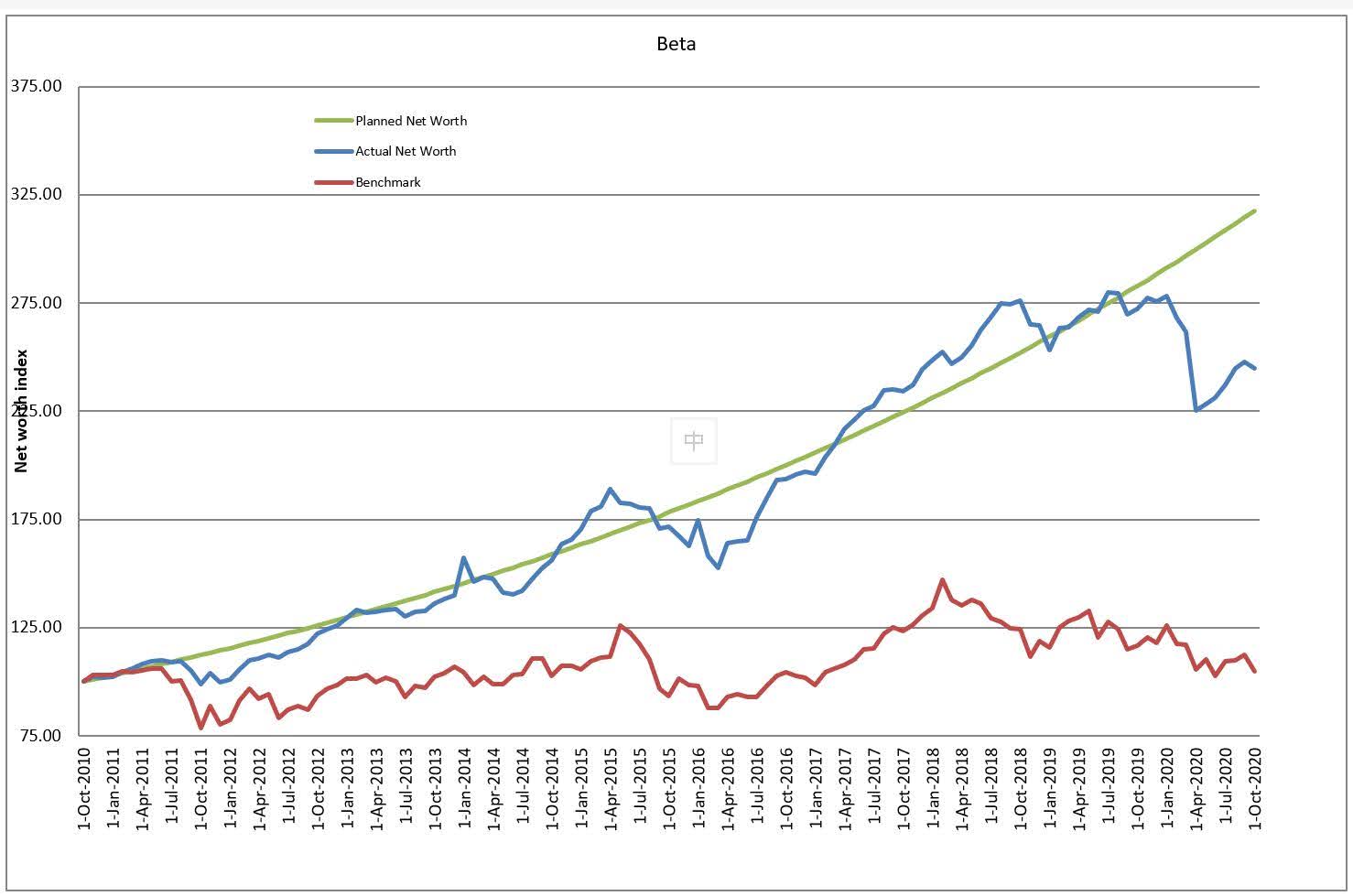

本月魔術師身家的 beta 值為0.36,correlation 為56.43%,跟上月變動不大:

***

伸延閱讀:

香港特別行政區政府 > 政府統計處 > 四個主要行業及其他選定行業

【MDRT】友邦香港百萬圓桌排名躍升全球首位 以62人拋離保誠香港(經濟日報 2020/07/08)

信報 2020年10月1日

畢老林 投資者日記

薪金10倍離地嗎

9月30日,周三。老畢早前湊熱鬧談退休理財顧問經常提及的「4%法則」,不知是否現代人渴望財務自由,近日在美國一個投資網站看到由基金巨擘富達(Fidelity)發布的資訊圖表(infographics),標題直截了當,就叫Blast Off Toward Retirement。由此發現,有興趣圍繞「幾多錢先夠養老」說上半天的網友倒真不少,惟十之八九強烈質疑富達的數字,特別是該行針對不同年齡(30、40、50、60、67歲)設定的所謂「薪金變倍器」(salary multipliers)。

按照富達估算,要在退休後享受富足生活,30歲前須擁有相當於年薪一倍的積蓄,40歲為3倍,50歲6倍,60歲8倍,67歲時更須高達退休前年薪的10倍。許多網友看了這些數字,皆覺難以接受,不少人甚至懷疑基金公司為促銷理財產品「危言聳聽」。

快活地「過世」

在下起初亦覺富達離地,打工仔積蓄真的可以於每個十年「大壽」按該行所說的薪金倍數跳升嗎?還好,這個世界有一種東西叫試算表,富達為每個人生階段定下的資產目標是否遙不可及,花點時間不難理出頭緒。

老畢發現,富達設定的「里程碑」並非聽起來般不切實際,惟要達標絕不容易。再說一遍,人生變數多不勝數,接受退休規劃概念不等於認同「幾多歲需要幾多錢」。老畢樂意計這條數,一為滿足好奇心,二來也好暗地裏跟自己較較勁,看看以財務策劃師的標準,個人積蓄是否足以快活地「過世」。

退休規劃少不免涉及連串假設,重點是大部分人都必須覺得合理。像畢非德那樣,牙都未換齊便自發性地認真看待投資,世間絕無僅有。然而,大學畢業投身職場,馬上開始儲蓄及投資,放諸今天社會並非過分要求。

沿此路進,老畢假定起步年齡22歲,工資每年上調2.5%,儲蓄率為薪金10%,投資回報每年5%(名義,未扣除通脹),起始年薪則為40000美元。富達的方案以美國打工仔為對象,讀者如有興趣,大可根據相同條件代入適用的港元金額,效果一樣。

從【表】可見,儲蓄者年滿30歲薪金為48736美元,積蓄則為50814美元,一倍年薪超額完成。30過後的10年,情況變得「有趣」,要滿足富達為40歲定下的3倍年薪目標,而投資回報維持於每年5%不變,那麼從31歲起,儲蓄率得由薪金的10%提高至14%。兩個十年關口跨過,要在50歲時實現年薪6倍目標,儲蓄率須進一步調升至薪金的19%。

條數當堂唔同

40至50歲正值上有老下有小的人生周期,為退休儲起薪金兩成不是沒可能,惟不計供樓交租已不容易,計埋就更難。不過,閣下若有本事把投資回報從每年5%提高至10%,成條數當堂唔同晒。

在這個情境下,30歲時要擁有年薪一倍積蓄,22歲起儲蓄率不必達到10%,7.5%已足夠。踏入30歲後更輕鬆,儲蓄率即使由14%降至6.5%,年滿40仍能跨越薪金3倍門檻。

40過後複利威力顯現,就算搵幾多使幾多,不作任何儲蓄,50歲坐擁年薪6倍積蓄依然綽綽有餘。數係咁計,但話明假設,每年10%回報,你賺畀我睇囉。

最出色未必最富有

在上一篇關於退休投資的文章中,老畢強調入生目標和對生活質素的追求並無準則,而且每個人實際狀況不同,僵硬地遵守一套規則,既不可能亦無意義。戰友老徐對計死數式退休計劃便十分反感,富達精心設計的那幅「變倍器」宏圖若呈現他眼前,徐兄肯定無名火起,炒蝦灼蟹聲隔幾條街也可聞。

老畢沒有老徐般「激」,且對歲月無情向來感慨良多,雖絕不苟同盲目追隨規條,卻從不否定盡早儲蓄和投資的重要性,近日就曾以畢非德與西蒙斯兩大宗匠的戰績和身家差距,說明最出色的投資者未必最富有,關鍵在於10歲起步還是50歲開竅。

薪金十倍八倍並非重點,及早起步才是關鍵。

魔兄及各位中秋節快樂!!!

回覆刪除-Z

謝謝, 大家咁話!

刪除所有時節都合用的祝福語: 最緊要身體健康!

如果我肌能唔衰退,冇話做到有心冇力,我想改變世界一直保持工作至做唔到,有時諗,老外7張都仲咁精神,反之傷巷7張已在老人餅養活,會是傷巷用人過度嗎?唔係身體出毛病就是精神出毛病,外國人真係工作冇咁粗勞,可能住屋價錢所在。

回覆刪除//股票、債券、商品、基金等投資

依啲流動資產唔擔保實賺,可以窩呵。現在9張仍尚存,當刻有,死前變負數都冇人執骨撒灰。

無投資係實賺,你揸現金便會輸俾政府印銀紙機,理性最緊要係計好條數。

刪除揸現金等同買外匯

刪除世界已經變成又強姦又焗賭嘅年代

我就係驚印鈔機

現在瞓身磚頭

原本想搵大陸磚頭

無奈真的不懂

而且槓桿低

大陸磚頭只住不炒,小心,一但受世界各地杯葛蝗國時,人仔冇訂洗,換去老美又怕凍結資產,大陸磚頭賣了,滙落嚟都麻煩。

刪除依兩年自從貿易戰開始,資產投資保值及增值盤算已經迷失方向。

//原本想搵大陸磚頭

刪除//大陸磚頭只住不炒

睇有線《樓盤傳真》,有時都會上去大灣區驗收新樓, 發展商的交樓貿素又真係同我城地產霸相差有一大段距離.

//資產投資保值及增值盤算已經迷失方向

我不嬲都緊守自己宗旨, 完全無問題.

魔兄那是有錢人玩法

刪除余家貧,打工不足以自給

投資目標只夠一注

//余家貧,打工不足以自給

刪除咁我細個時都係由木屋搬到去公屋住啫, 我都無父母幹架.

以前第一個100萬儲咗5年, 以銀行的月供基金(唔係保險), 當時的儲蓄率都幾高的, 有成25-30%. 都係自己食同交通(40%),父母家用(30%), 其他都可以用來儲. 我一家三口公屋洗費唔多的. 同情地理解, 呢個情景應該就係有青希望見到的「光復」景象, 有希望有得上流, 努力工作儲蓄正正常常投資都可可以得到第一桶金, 唔係話大富大貴但起碼有 peace of mind.

之後就搬咗去居屋住孝順父母, 投資就用狗股組合+雙龍閃+月供股票儲蓄, 又花咗6-8年左右去到300萬.

之後就容易好多.

加上Trump Trump自high自瀨 同黑暴, 呢幾年樓股能夠有錢賺嘅已經感恩

回覆刪除//自瀨

刪除有人話侵侵學阿扁, 倒不如話侵侵又想搵藉口賴蝗國.