1. 綠債無用?

特衰正苦首度發行的綠債(04252.HK)於2022年5月19日上市,果然一於拉燈仔所料,破發而回(見《綠債無用論》),上市後一直潛水直至5月27日(星期五)才「返回家鄉」,「高見」par value $100,連日低收想來給不少網友提供了趁低入貨的機會:

|

| (圖片來源:aastocks > 港股 > 政府綠債二五(04252.HK) > 亙動圖表 > 日線圖,captured on 29 May 2022) |

拉燈仔時常以尾帝國債作比較,認為「綠債無用」,但就以5月27日收市來說,假設綠債 04252.HK 的孳息率相等於3年期尾債2.63%,則綠債收市價應該為$99.63(=PV(2.63%/2,6,2.5/2,100)),假設派息為保底息率2.5%),綠債現價較高,則有可能係代表了「對沖通脹的風險溢價」: 難

|

| (圖片來源:Markets Insider > Rates > Prices > Bond Markets > Bonds, captured on 29 May 2022) |

又或者,以綠債$100收市價去計,假如孳息率與3年期尾債看齊(2.63%),則代表了每期派息為$1.32(=pmt(2.63%/2,6,-100,100)),也就是說通脹率為2.63%(這就是當price = par,yield rate = coupon rate 的意思)。我城通脹率見2.63%(截至2022年4月,我城綜合消費物價指數 (按年變動百分率)為1.3%),雖不是沒可能的事,但也看不出會在短期內發生。以上分析意味着綠債不會「無用」,更不會如拉燈仔所說「由頭輸到尾」。

|

| (圖片來源:香港特別行政區政府 政府統計處 > 統計數字 > 按主題 > 物價 > 消費物價, captured on 29 May 2022) |

***

2. 是否應該答應債劵回購:OXY 篇

話說日前收到 IB 訊息,話西方石油(OXY)有意以每手$1,065回購魔術師手頭上 2024年7月到期的 6.95%(每手票面$1,000):

睇返截圖,如果魔術師以市場價每手$1039.21沽出,孳息率已跌至4.95%,剛好較2年期尾帝國債2.48%高出約一倍(2.47%)。以OXY Ba1/BB+ 的評級,兩年期債劵孳息率低於5%看起來不太划算,理應接受回購建議。

|

| (圖片來源:IB > TWS > Occidental Petroleum Corp OXY 6.95 07-01-24 ISIN: US674599DB86, captured on 22 May 2022) |

魔術師再查找網上新聞公佈,原來 OXY 係打算依次序回購一系列的債券,Budget「只有」700 million 帝幣,而魔術師所持有的2024年到期債券卻排在尾二(第9位),輪到的機會十分渺茫:

Occidental Announces Cash Tender Offers for Certain of its Senior Notes

May 16, 2022, 8:30 PM GMT+8

Any and All of its Outstanding Notes of the Series listed below (the “Pool 1 Notes” and, collectively, “Pool 1”) in an Aggregate Amount (including Principal and Premium but excluding Accrued and Unpaid Interest) not to Exceed $700,000,000:

Acceptance Principal Amount Purchase

Series of Notes CUSIP / ISIN Priority Outstanding Price^(2)

Level^(1)

3.200% Senior 674599CR4 /

Notes US674599CR48 1 $597,609,000 $972.50

due 2026

3.400% Senior 674599CH6 /

Notes US674599CH65 2 $634,458,000 $982.50

due 2026

3.500% Senior 674599CG8 /

Notes US674599CG82 3 $138,792,000 $995.00

due 2025

5.50% Senior 674599EE1 /

Notes US674599EE17 4 $678,559,000 $1,047.50

due 2025

5.875% Senior 674599EB7 /

Notes US674599EB77 5 $833,347,000 $1,056.25

due 2025

2.900% Senior 674599CW3 /

Notes US674599CW33 6 $656,793,000 $997.50

due 2024

2.70% Senior 674599CE3 /

Notes US674599CE35 7 $339,524,000 $1,000.00

due 2023

3.450% Senior 674599DA0 /

Notes US674599DA04 8 $95,820,000 $1,005.00

due 2024

6.950% Senior 674599DB8 /

Notes US674599DB86 9 $582,523,000 $1,065.00

due 2024

8.000% Senior 674599DY8 /

Notes US674599DY89 10 $500,000,000 $1,100.00

due 2025

^(1) Priority Level specified in the tables above (each, an “Acceptance

Priority Level,” with 1 being the highest Acceptance Priority Level for

each of the Pools and 10, 9 and 9 being the lowest Acceptance Priority

Level with respect to the Pool 1 Notes, the Pool 2 Notes and the Pool 3

Notes, respectively). It is possible that a Series of Notes with a

particular Acceptance Priority Level will not be accepted for purchase

even if one or more Series with a higher or lower Acceptance Priority

Level in such Pool are accepted for purchase. If any Series of Notes is

accepted for purchase pursuant to the Offers, all Notes of that Series

that are validly tendered will be accepted for purchase. No Series of

Notes will be subject to proration.

^Per $1,000 principal amount of Notes validly tendered and accepted for

purchase in the Offers (exclusive of any accrued and unpaid interest,

^(2) which will be paid in addition to the Purchase Price, from, and

including, the last interest payment date for the relevant Series of

Notes up to, but excluding, the Settlement Date (as defined below)

(“Accrued Interest”)).

果然,魔術師雖然答應了回購要約,但 IB 日前已回覆了「已將相關債劵解涷」,也就是說申請不被接納,輪唔到了:

***

3. 是否應該答應債劵回購:阿根庭 REITs 篇

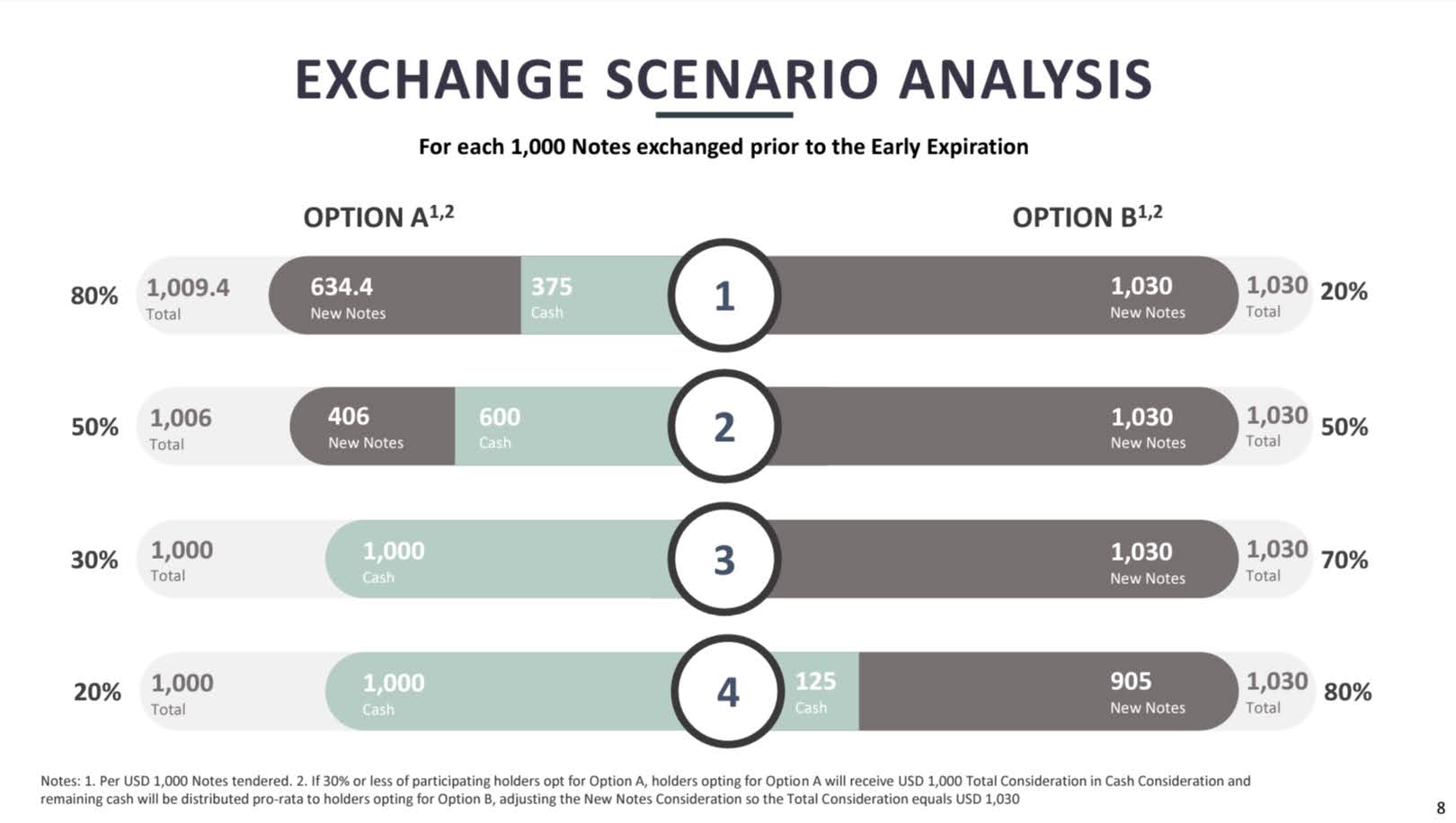

又係在幾日前,IB 又傳來訊息,話說阿根庭酒店商場辦公室 REITs IRCP 提出想以債換債,想以2028年到期票面息8.75%的債劵換2023年到期同樣票面息8.75%的債劵,而且選項比較多有 option A(現金加新債,early bird 1,000元舊債可換1,015新債) 同 option B(100%以債換債,early bird 1,000元舊債可換1,030新債),當然仲有「唔換」呢個選項:

點解無端端會換債呢?原來依家阿根庭央行收緊企業以帝幣融資,現批准 IRCP 發新債冚舊債,但新債本金要減少,以2023年到期債劵本金共 360 mill 帝幣來說,IRCP 要付出 108 mill 帝幣現金去贖回舊債減槓桿:

|

| (圖片來源:PRESENTATION IRCP23 Notes Exchange Offer, retrieved on 30 May 2022) |

以50%舊債持有人選 option A 現金加新債、以50%舊債持有人選 option B 只換債為例,360 million 的 50% 為 180 mill,但現金只有 108 mill,唔夠俾哂所有選 option A 的債權人,所以餘額 72 mill(=180-108) 要以新債支付。假設全數債權人均為 early bird,則選 option A 的債權人可以收到 73.1 mill(=72x1.015);而選 option B 的債權人則收 185.4mill(=180x1.03);其餘 seconario 亦如此類推。

不過,以上計算純粹係為興趣動吓腦筋,無法點魔術師都唔會答應去換:

|

| (圖片來源:IB > TWS > IRSA Propiedades Comerciales SA Corporate Bond IRCPAR 8 3-4 03-23-23 ISIN: USP5880UAB63, captured on 22 May 2022) |

原因好簡單,IRCP 2023 債券距離到期日只有10個月,但今時今日都仲係 below par 幾蚊,孳息率去到超過10%,魔術師要投資的話倒不如掃多幾手舊債,只要 IRCP 10個月內唔摺埋,魔術師就可以收回100%本金,可以轉頭在二手市場買入尚有5年才到期的新債。即使以最保守估計,5年期新債跟1年期舊債的孳息率一樣都係10%,新債的現值應為 $951.7(=PV(10%/2,10,87.5/2,1000)),可以買到比1.03的「優惠」更多的債。更何況1年期債都有10%孳息,5年期債又點只咁「少」呢?二手市場的折讓只會更多,梗係唔去換喇!

***

伸延閱讀:

唔係好明Green Bond 個計算...[美國 2.63% 和 香港沒直接關係都可以比較? ]

回覆刪除睇X凡youtube 片,計NPV 好似易明D...

//假設綠債 04252.HK 的孳息率相等於3年期尾債2.63%,則綠債收市價應該為$99.63(=PV(2.63%/2,6,2.5/2,100)),假設派息為保底息率2.5%)

刪除我都係計NPV, 不過係一take 過用年金公式(annuity) Excel formula 計(舊 blog 寫過),無需要逐個 coupon + par value discount 加起來計算。我個 assumption 係低估巷元脫勾風險, 假設無風險利率等於尾帝3年期債息. 至於其他算式, 只係將方程式 的 variable 轉來轉去而已。