本月尾帝股債晚晚夜繽紛,但Grandpa救內房,但A股、巷股卻依然萎靡不振,縱使話有救地產霸措拖,「好消息」都只係曇花一現(下一個好消息應該係要等到寧德時代在巷上市?見伸延閱讀)。埋單結算,股票:商品:房託:債券及現金比例為 33.4:4.1:27.1:35.5,要回復目標比例 33.4:4.0:26.8:35.8,就係要沽商品同房託,真係好耐都未見過呢種操作。具體來說,

- 趁 Grandpa 救內房,入返少少內房債基溝淡

- 2023年度分注吸納 Guggenheim Strategic Opportunities Fund (GOF) 經已完成,做埋今個月可以暫停

- 由於早前 WeWork 和 Rite Aid 債劵違約,每月派息組合需要加返啲現金流,便又實驗性買入銀行高息貸款組合 Invesco Senior Loan ETF(BKLN),下年再分注吸納

- 強積金債券基金升咗啲,巷股指數基金又跌到咁上下,使高沽低揸在不影響投資比例下作輕微調配

以每100萬股票組合計,資金調配如下:

***

魔術師資產配置組合本月持股為:

甲. 股票組合(33.4%)

1. 複式盈富組合

不變。

2. 生活基金

不變。

3. 沉船基金

不變。

4. 強制性公積金

- 滙豐強積金智選計劃 — 恒指基金:增持,微調投資比重。資金來自滙豐強積金智選計劃 — 環球債券基金。

乙. 商品組合(4.0%)

1. 實物基金

不變。

2. 虛擬貨幣(非穩定幣)基金

不變。

3. ETF/ETN

- iShares Gold Trust (IAU.AMEX):減持,微調投資比重。

丙. REIT組合(26.8%)

1. 個別股票

不變。

2. ETF

- Vanguard REIT ETF (VNQ.AMEX):減持,微調投資比重。

丁. 債劵及現金組合(35.8%)

1. 債券基金/ETF

- PREMIA 中國房地產美元債 ETF(03001.HK):增持,微調投資比重。

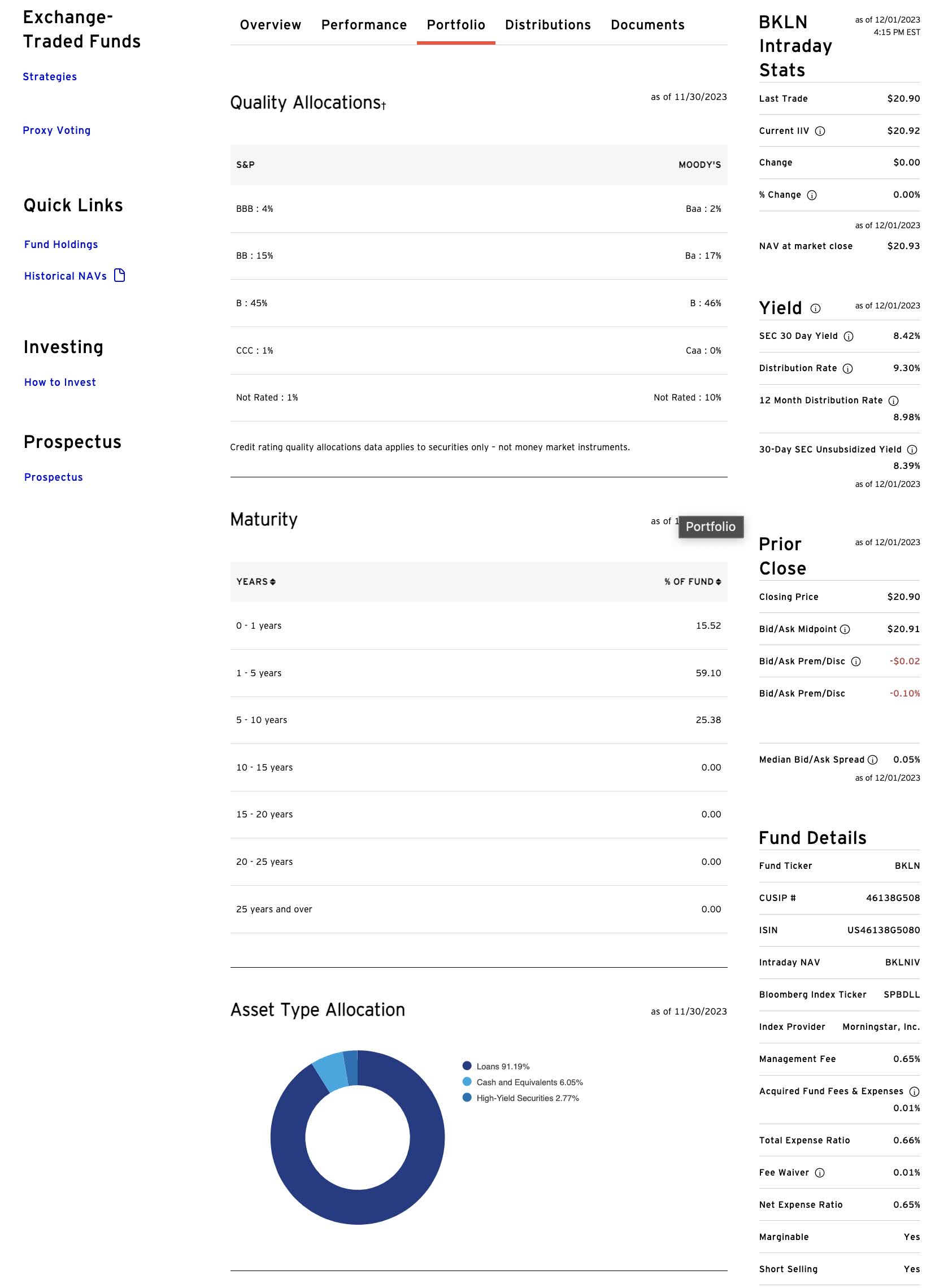

- Invesco Senior Loan ETF(BKLN.AMEX):新加入,先實驗性買入,再逐步分段加倉。供低評級企業使用高息銀行貸款 ETF,浮息。Net Expense ratioh 0.65%。截至2023年12月1日為止,股息率約 8.42%,官方網站顯示有超過 90% 股息稅可退回(一係 IB 退,一係自行申請),即實際股息率約少於 3%。每月收息系列:每月派息。

|

| (圖片來源:Invesco > Invesco Senior Loan ETF (BKLN),captured 2 Dec 2023) |

|

| (圖片來源:Barchart.com > Invesco Senior Loan ETF(BKLN),captured 2 Dec 2023) |

- Guggenheim Strategic Opportunities Fund (GOF.NYSE):增持,微調投資比重。

2. 零息/定息證券/ETD

- United States Treasury Bill 12/26/23 ISIN: US912797HW08:12月底到期贖回,刪除。

- United States Treasury Bill 02/22/24 ISIN: ISIN:US912796Z285:增持,微調投資比重。資金來自12月到期尾帝國債,用來找大貓信用卡分期及尾帝銀行現金分期用。

3. 強制性公積金

- 滙豐強積金智選計劃 — 環球債券基金:減持,微調投資比重。資金轉往滙豐強積金智選計劃 — 恒指基金。

4. 虛擬貨幣(穩定幣)基金

不變。

5. Mortgage Link

不變。

6. 現金活期、定期存款(港元、人民幣)

不變。

***

加入 BKLN 後,每月收息系列更新如下:

1月:RC、SRC、CE 5.9 Jul05'24、CE 6.165 Jul15'27、OXY 6.95 Jul01'24、SM 6.625 Jan15'27

2月:OHI、3001、PEMEX 6.35 Feb12'48、RAD 7.7 Feb15'27

3月:16、315、3187、DHCNL、PEMEX 6.75 Sep21'47

4月:3110、778、808、2191、RC、SRC、HKGB-RGB-4.75-2610(04273)、PEMEX 6.875 Oct16'25、GEO 6 Apr15'26

5月:2800、405、1426、1503、OHI、3001、DKL 6.75 May15'25

6月:6823、8、3187、DHCNL、AMC 5.75 Jun 15'25、EPR 4.75 Dec15'26、X 6.65 Jun 01'37

7月:RC、SRC、CE 5.9 Jul05'24、CE 6.165 Jul15'27、OXY 6.95 Jul01'24、SM 6.625 Jan15'27

8月:823、3328、OHI、3001、RAD 7.7 Feb15'27

9月:6823、8、778、808、1426、1503、2191、3187、DHCNL、PEMEX 6.75 Sep21'47

10月:405、3110、RC、SRC、HKGB-RGB-4.75-2610(04273)、PEMEX 6.875 Oct16'25、GEO 6 Apr15'26

11月:2800、16、315、OHI、3001、DKL 6.75 May15'25

12月:823、3187、DHCNL、AMC 5.75 Jun 15'25、EPR 4.75 Dec15'26、X 6.65 Jun 01'37

每月派息:JEPI、AGNC、O、BKLN、GOF、NAVI 6.35 Sep15'31、Mortgage Lin

每月收息表更新如下(每月收息系列以金框顯示):

***

資產配置理念不變如下:

***

伸延閱讀:

Investopedia: What Is a Leveraged Loan? How Financing Works, and Example

信報 2023年11月23日

寧德時代擬明年在港上市

路透旗下IFR引述知情人士透露,內地電池龍頭寧德時代(300750.SZ)赴瑞士發行全球存託憑證(GDR)的計劃,因中國監管機構疑慮或推遲後,該公司正在考慮香港上市,最早可能在明年掛牌。

知情人士表示,若寧德時代在香港上市,中信建投、中金、高盛和瑞銀料將擔任牽頭安排行;4間大行去年安排了寧德時代450億元人民幣的A股定向增發,而且也在原定GDR發行交易中被選為投行。

寧德時代原計劃在瑞士發行GDR集資至少50億美元,所得資金用於其歐洲擴張計劃,特別是在匈牙利開發工廠,同時或為其美國的擴張提供資金。

山西安裝首掛平收

另外,內地工程承包商山西安裝(02520)昨天掛牌,開報2.18元,與招股價相同,盤中未曾失守招股價,最高見2.25元,收市報2.18元,成交額2772萬元。

該股公開發售認購不足,只佔公開發售下初步可供認購的60%,一手中籤率100%,以招股價2.1元至2.36元範圍的中間偏下水平定價。

內地今年新股集資活動大減,內地《經濟日報》引述統計數據指出,內地今年來約有200家企業終止IPO,當中超過八成是主動撤回申請,不論從終止數量或融資規模來看,A股IPO降溫趨勢明顯。報道又援引同花順iFinD資料顯示,今年首10個月,A股IPO融資規模約3353億人民幣,按年減少約30%。

中國智能手機品牌榮耀回應有關該公司擬借殼上市傳聞時稱,為實現下一階段戰略發展,公司將不斷優化股權結構,吸引多元資本進入,通過首發上市(IPO)推動公司登陸資本市場。

信報 2023年11月27日

黃國英 英眼狙擊

內房白名單隨時弄巧反拙

傳出設立白名單之後,內房股反彈力度不錯,而平台經濟股在百度(09888)領軍下算是回穩。可是同一時間,藍籌消費股卻又一次被拋售,個別甚至失守年內低位。連向來硬淨的比亞迪(01211),亦在沒有特別消息之下急跌,隱約感覺到再有一批外資忍痛離場。這種跌勢,似乎開始反映民不聊生的期望,整體隨時回復陰乾式跌勢。

舊瓶新酒外資輸到怕

未必去到咁差,要下注中國消費市場,可以選擇外資企業。這些公司在中國一樣已經建立根基,有足夠競爭力之餘,又可以叫多一飛,有其他市場墊底降低風險。既然全世界炒利率見頂並且不日會回落,海外消費股必然比中國企業安全。所以今次下跌,亦都可以視為繼續換馬,只是放棄中國消費股,而不是放棄中國消費市場,其他板塊未必受到牽連。

不過,設立內房白名單,純粹舊瓶新酒。大約一年前,也有所謂示範民企,當時榜上有名的公司,紛紛把握機會,有批股有供股,甚至短時間內連續3次股權融資,再用以股代債的方式,償還一些債主。連串動作之後,股價依然一浪低於一浪,跌多五成以上。始終,內房商業模式接近無藥可救,中國人口老化出生率下降,根本毋須天量供應。平民百姓明知房住不炒,置業可以慢慢來,房企的經營現金流一定極慢,並非白名單可以根治。

細思之下反而極恐,放鬆白名單房企融資,那麼到底由誰去提供,是一個關鍵問題。外資以至一般有錢人,不是欠缺興趣,就是應該已經輸到怕。最正路的估計,當然是將包袱轉移到銀行體系。

雖然房企現金流成疑,但至少可以拖多幾年,亦不會以問題貸款視之。最怕是要求其他類型的公司出力,未必直接買入內房股債,很可能是巧立名目購買資產管理產品,到時一個板塊的問題,就會擴散到全個股市,連帶財政健全現金流強勁的公司,也失去市場的信任。

現時中國最大困局並非內房,而是未能令人放心長線投資,始終過去兩三年負面經驗太勁。不錯,買賣股票只需撳個掣,不必長情,但股票的背後始終是生意,往往需要巨額資金投入去啟動,政經能見度有限的話,生意人自然卻步。即使短期之內,政策口號仍然有力令股市波動,但當實際商業投入愈來愈弱,公司價值難以提升,股票必然乏力。如何解決信心危機實在是價值百萬的問題,不過,很明顯白名單是錯誤答案,隨時弄巧反拙。

中港股市是樂觀派墳場

中港股市積弱已久,很難去愛,但也無謂再傷害,或者勉強守住退休三寶,外加一些外向型公司,但求得過且過,他朝恒指升到幾多萬點也好,義務鼓掌便算。單純便宜不是買入股票的好理由,必定要有極之強勁的變化扭轉局勢才值得。其實,假設有朝一日終於出現,屆時恒指勁升幾日之後的水平,也未必一定高過現在。一般而言,對股票樂觀是好事,但中港股市是罕有的樂觀派墳場,還是慢慢等關鍵變化出現再算。

基金持有比亞迪(01211)

作者為黃國英資產管理董事

沒有留言:

張貼留言