問題一. 「獅子證券」去那裡買?

如果所謂「獅子證券」指的是魔術師所持有的 HSBC HOLDINGS PLC. 8.125% Perpetual Subordinated Capital Securities (HSEA.NYSE)、HSBC HOLDINGS PLC. 8.00% Series 2 Perpetual Subordinated Capital Securities (HSEB.NYSE),那就簡單易辦。以上兩者都是美國上市證券,就如普通股票一樣可以在二手市場自由買賣(美股的編號是以美文字母及數字組成,例如以上兩者就是 HSEA 和 HSEB),只要在有美股服務的銀行(例如大貓銀行、美帝銀行)或者證券行(例如虧立、妖財、嘉信、Interactive Brokers等)開立戶口,填好表格(W-8BEN)向美帝稅局表明非美帝子民(不用交資產增值稅,但證券行會幫客戶先扣起30%股息作為交股息稅用),便可以開始進行美股文易買賣了。跟港股不同的是,美股沒有「手」的概念,可以逐股買賣,夠哂豐儉由人。

***

問題二,便用 Interactive Brokers(IB) 有何需要注意的地方。

這條問題很不好答,因為太空泛,唔夠 specific。IB 對初學者未免太「專業」(複雜、多資訊),建議由網上被 Webtrader 開始用會較容易掌握;但對於好似魔術師呢類慣於 attentive to details 的人來說,基本上就「沒有」要特別注意的地方,只要有一定的閱讀能力,能夠 follow instructions step-by-step 便一定搞掂。

IB 網站架構(information architecture)清晰,只要善用 navigation menu,基本上你要搵嘅資料你都會搵到。當然,如果你係一個非常之唔 attentive to details 的人,咁人地寫得再清楚都無用,因為你乜都唔會睇,只有墥過板先至會學識咯(無疑「墥板」係一種「情趣」,錯咗打個哈哈,日後可以用來當係講笑的話題,是生活的調劑品,呢種想法魔術師在舊 blog 唔記得邊一篇文都寫過;好似魔術師咁唔多會、亦唔容許自己犯錯的人,一字記之曰「悶」。律已咁嚴,對現代人來就是壓力大)。

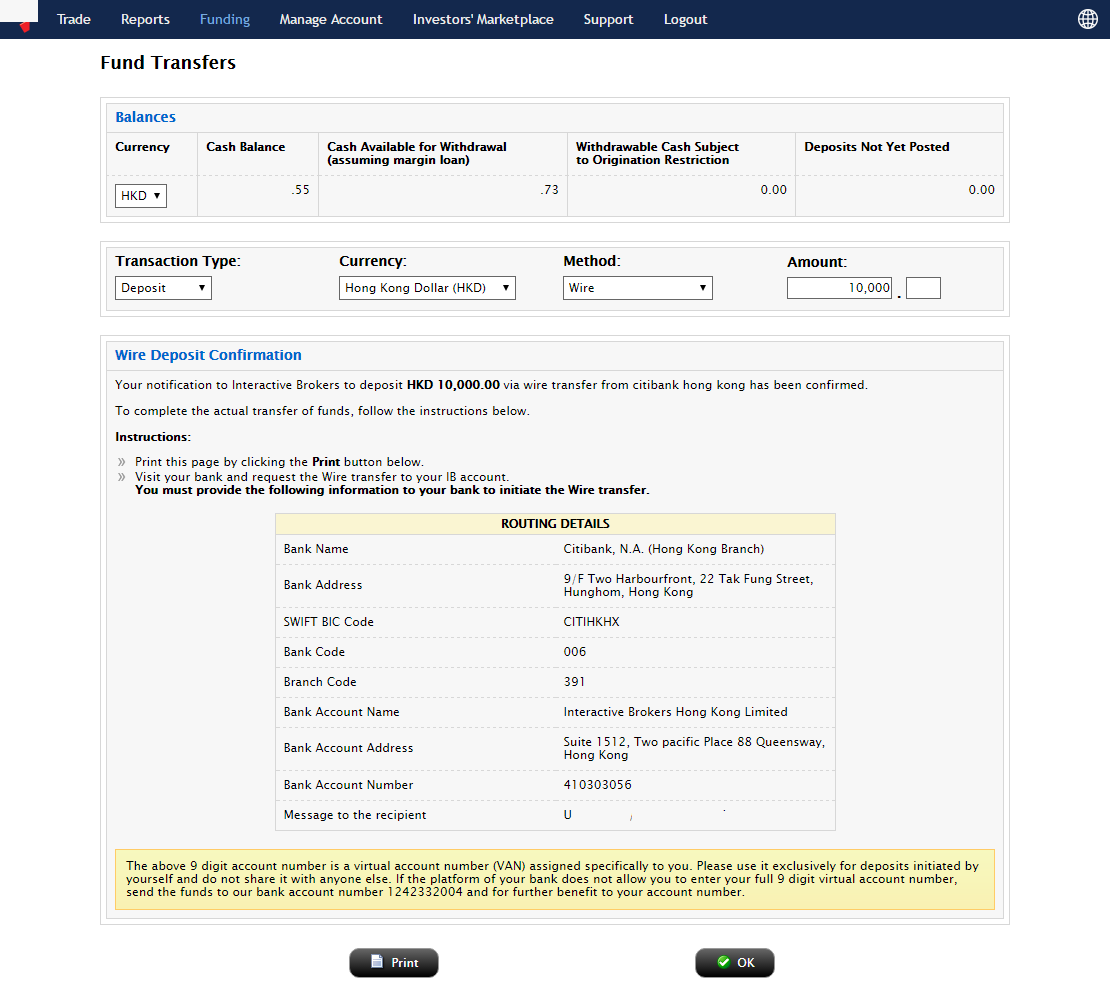

想起早前另外有網友提及的提存款項問題,以「存款入 IB」為例,只要在 login 後,在 Funding > Fund transfers 選好存款、貨幣、存款方式、銀碼、基本銀行資料、與及以後以呢間銀行做交易的 template 名,按 continue 後,入數資料便會顯示出來,用呢頁所顯示的資料照做(無需要對住魔術師個截圖抄),唔會有出錯的空間,難度分是0(10分最高):

至於「從 IB 提款」也是一樣容易,選 withdraw 後,都係填銀碼,戶口號碼、銀行 swift code 等。銀行 swift code 有search function 可以找到(基本上你可以用 withdrawal 呢個 search function 去找到閣下的銀行 swift code,cancel 之後再用來填寫 deposit page 的資料都得),難度分是1(10分最高):

如果以外幣進行,也是一樣,不過牽涉了匯款(remittance)。通常如果唔係相同銀行集團之間的轉帳,多數要經中介銀行(correspondent bank)結算,故此會收手續費。由於 IB 是用美帝銀行,如果你都係用美帝銀行的話,咁手續費便可以免了(此為銀行間國際匯款的基本概念,實際收費當然以銀行公佈為準)。

***

問題三,讀者退休後有現金流若干,問魔術師的分配建議,以保本收息為主。

第一,退休後嗰舊錢,應該叫現金(Cash),唔係現金流(Cashflow),分別為前者係靜態(static),後者係動態(dynamic)。

第二,如果要以退休金支持生活,咁就要先計好自己的每月收入,例如租金收入、子女家用等等;又要計好生活所需,衣食行、水電煤、電話、上網、醫療、保險(年紀大人壽可免,同埋希望後生時有買醫保)、差餉地租管理費(或租金支出)等等。支出減收入就係淨支出,亦就係呢舊錢的基本任務。

假設每月淨支出為$10,000,一個月支出就係12萬,以5%債券計,就要12/5%=240萬(為方便計算起見,假設不做槓桿)。債券好處就係到期保本,當然也有沒有到期日的永續債,其派息的 behaviour 跟 HSEA/HSEB 一樣,不過由於沒有到期日,價格就會跟市場價格浮動。同時,有不少永續債都係以票面值 callable(同 HSEA/HSEB 一樣),如果你係以溢價買入,最壞情況就係今日買明天call,便會蒙受損失了。

假設讀者的退休金有1,000萬,每月淨支出為$20,000,以保守的5%回報計,已經用了480萬去做「收息組合」。其中配置可以好似魔術師咁以1(債)x12(個月息),6x2,或4x3等等的組合去制造每月收息現金流。進階版可以再以到期日 rollover,然後每年都有債券到期(此法叫 ladder,即 year 1 買 3 年期債,year 2 買 3 年期債,year 3 買 3年期債,year 4 時 year 1 到期收回本金再買過,如此類推)。以每年6隻每半年價劵派息的做法,3年 ladder 就要買 18 隻債劵...

剩下520萬,其投資目標就係為成舊錢(1,000萬)增值,理由係債券只能保本,不會隨通漲上升,反而數年後收回票面值會受通漲影響而縮水。故此「增值組合」就要發揮 team work 精神,幫隨時日縮水之「收息組合」「補充子彈」。

以1,000萬本金、3%通脹率來說,即是每年要增值30萬;但實際投資額為520萬,目標回報率係30/520=5.77%,對於保守型退休人士來說,說難不難,說易不易。可以試下以股(例如複式盈富、複式QQQ、複式SPY、加埋無息收價值投資 BRK.B)、金、債做資產配置,trading rule 同配置比例就要讀者自行做 backtest 了。

***

伸延閱讀:

覆讀者來信:有關 Interactive Brokers (IBKR.NASD)及其他

自己結單自己睇

伸手黨免問

尋找1042-S的故事

好奇問吓,香港deposit係咪通常用wire, 即最低手續費$400 HKD? https://www.interactivebrokers.com/en/index.php?f=14718 (search "Misc Fees - Asia-Pacific")

回覆刪除請睇清楚細字:

刪除Please be aware that it is against Interactive Brokers policy to accept physical currency (cash) deposits. Please make all deposits to your IB account by wire transfer, check, direct bank transfer (ACH), or via one of the other methods described in the Funding Reference page. IB will charge a special handling fee of 1% of the deposit amount (minimum $50 fee) for any physical currency deposits.

係現金存款才要收$400,你用ebanking transfer 就得 (即係wire), 例如HSBC HK 轉去 Citibank HK, 就淨係收CHATS/RTGS費用.

其實你用4.8 mil做240k那部份預計只用利息,不碰本金,有做ladding的必要嗎? 太短期的債息很低,要多少少的話冒的credit risk不少

回覆刪除//不碰本金, 有做ladding的必要嗎?

刪除讀者要求係保本. 咁基本上食咗息就算了.

另外純粹介紹下用債券做ladder呢招而已. 以1000萬的假設來說, 都不太可行吧.

//太短期的債息很低,要多少少的話冒的credit risk不少

係架, 一係就做少少槓桿. 我呢個只係1000萬流動資產, 月花20000的假設而已.

請問魔術師兄

刪除甚麼是複式盈富、複式QQQ ?

請賜教.

請參閱閱《魔術師資產配置(2016年4月)》:

刪除http://cherry1201.blogspot.hk/2016/11/blog-post_15.html

及往後一系列資產配置文章睇下至今表現。

複式XXX都是同樣道理。美股可以逐股買,少了「股息唔夠買一手」的問題,但tradeoff 就是 withholding tax.

魔術師兄你係咪放錯咗我個link上來😂😂

刪除你幫讀者係好事,但唔好為答問題而捱夜~早瞓要緊!

春花:

刪除Thx 已改,手機操作copy and paste 出錯。

Ko chin:

請參閱《魔術師資產配置(2016年4月)》:

https://magicianyang.blogspot.hk/2016_04_01_archive.html

及往後一系列資產配置文章睇下至今表現。

複式XXX都是同樣道理。美股可以逐股買,少了「股息唔夠買一手」的問題,但tradeoff 就是 withholding tax.

(但證券行會幫客戶先扣起30%股息作為交股息稅用)

回覆刪除意思是一般美國本地收入來源的股息嗎? 照咁講HSEA HSEB 應該唔會收30% 股息, 而派息過戶時更不會預扣起30%吧?

From ALDO

是的, 我上文呢段係講緊美股開戶,當然係要講 general case.

刪除30% withholding tax held at source 係講緊 US income,適用於一般美股,詳情請看 IRS pub 519

https://www.irs.gov/uac/about-publication-519

有留意我資產配置系列文章,都應該知道 HSEA/HSEB 是免收withholding tax 的其中兩個特殊例子,舊文《尋找1042S的故事》有寫,請參考伸延閲讀。

另外春花姐也有些許心得:

http://cherry1201.blogspot.hk/2016/11/blog-post_15.html

Thx for recommending! 我另一篇也有更有優先股資料,在此賣下廣告先:

刪除http://cherry1201.blogspot.hk/2017/01/blog-post.html?m=1

Thanks for complementing!

刪除請問可以在哪裡買賣債金,例如你所說的保守5%回報計?

回覆刪除銀行、經紀行均可買到債金. 有關個別投資項目, 請自行尋找,並訂立投資組合. 如需懶人包,可以搵乜sir或上各價值大師的投資班.

刪除本人所持有之投資項目均已在配產配置系列文章公開,幫襯開的銀行和brokers可在本網誌桌面版右手邊widget找到,please read and find the answers yourself. 伸手黨(尤其是匿名)敬請自重.

具體、清䀿建議,是退休人士的明燈!

回覆刪除不用客氣, 呢個只係假設了完全不犯本,不做槓桿下的計算,讀者宜舉一反三,因應自己實際情況因時制宜,並定期總結,在有需要時更改策略為宜.

刪除對!比起乜sir的口技和財演方式,實在真的受恵!講開槓桿,可否跟進講吓方式/方法,現時所知最佳平台,聽聞IB也有,未知如何操作,魔兄可否解説一下?

回覆刪除先求知後投資,基礎知識可以自己學會,唔怕被人呃。我也不能做其他人的私人教習。

刪除IB 只要係 margin account ,只要放下足夠資産便可借貸,70s 兄優而為之。

唔做孖展的借貸投資例子百萬Blogger食息達人就係加按套現投資,大把粉絲;價值大師則提出按阿媽層樓;仲有其他網友以 p-loan,credit card instalment 等借款 (我自己都有)投資,五花八門,閣下可以參考其經驗,自行理解。

"由於 IB 是用美帝銀行,如果你都係用美帝銀行的話,咁手續費便可以免了" 請問IB 用的美帝銀行都是 "香港美帝銀行"嗎? 我想問的是在香港開的普通美帝銀行賬戶也可以免手續費嗎?

回覆刪除謝謝

Login IB 後, 請使用 Fund Transfer 網頁, 好似上文咁填好按continue, system 便會打出你要transfer 錢去的銀行戶口了, 或海外或本地,地址國家都有提供,請參看本文截圖。

刪除基本上,

HK IB uses HK 美帝.

US IB uses US 美帝.

HK customer transfers HKD to HK 美帝

HK customer transfers USD to US 美帝.

Does it sound straightforward?

Trust the official site, it is very well organised.

請問HSBE/HSBA / DTK 有冇 call risk?

回覆刪除之前買AVV 比人call 左,25.8買收 8%,但收左兩次息就比佢$25回收。

//請問HSBE/HSBA / DTK 有冇 call risk?

刪除call risk 就實有, 請自行細閱prospectus,分析被call 的可能性.

//AVV 比人call 左,25.8買收 8%,但收左兩次息就比佢$25回收。

AVV 我以前有留意過不過無買,主要就係覺得佢個yield to call 太低. DTK 有買但後來止蝕, 息只高過HSEA/HSEB少少但risk 就高得多, 唔抵也.

http://magician__yang.mysinablog.com/index.php?op=ViewArticle&articleId=12646044