|

| (圖片來源:乜 sir > 如何令單位租值提升一倍? #1815, retrieved on 24 May 2019) |

|

| (圖片來源:乜 sir > 收息分別8%、18%及30%應做什麼? #1819, retrieved on 24 May 2019) |

|

| (圖片來源:乜 sir > 買泰國樓做按揭被拒,急需140萬現金Full Pay #1822, retrieved on 24 May 2019) |

但講到爆,又點夠今日(2019年5月24日)呢篇咁爆呢?

|

| (圖片來源:乜 sir > 直債與債基之分別 #1828, retrieved on 24 May 2019) |

乜 sir 用來量化風險的工具,就係夏普比率(Sharpe Ratio),公式如下:

|

| (圖片來源:Investopedia > Sharpe Ratio Definition, retrieved on 24 May 2019) |

於是,乜 sir就 quote 咗 (A)risk free rate,(B)expected return (annualized, 乜 sir 打錯字),同埋(C)standard deviation (乜 sir 今次無打錯字)

1. Return rate

Expected return 係 historical return 的平均值。乜 sir 用2017年10月27日起每星期的收市價計算一次,講緊嘅應該係 weekly return...咪住!乜 sir 個 return rate,原來係用咗 week 0 來做基數計出來,即係:

Week 1 return rate = (week 1 close - week 0 close)/week 0 close

Week 2 return rate = (week 2 close - week 0 close)/week 0 close

第1粒數的時間間距係一星期,第2粒數的時間間距係兩星期,一年之後第52粒數的時間間距係52星期,明顯概念有誤。

正確的 weekly return 計算法是

Week 1 return rate = (week 1 close - week 0 close)/week 0 close

Week 2 return rate = (week 2 close - week 1 close)/week 1 close

本星期減上星期,下星期減本星期,時間間距一致,咁先至啱架嘛!

由於起手式錯誤,跟住所有嘅計算結果,包括最後的 Sharpe ratio,都會係錯。

2. Standard deviation

乜 sir 個模擬投資組合由盈富基金(02800.HK)同建行(00939.HK)組成,兩隻股票的 standard deviation 如何得來魔術師不得而知,但乜 sir 就咁將兩隻 asset 各自的 standard deviations 計個 weighted average 就當係組合的 standard deviation 就大大不妥,一樣會令最後的 Sharpe ratio 出錯:

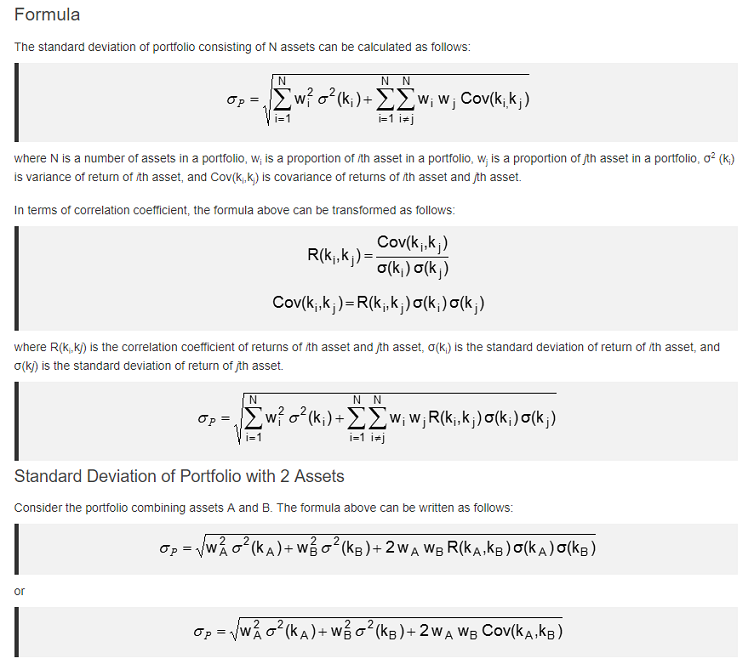

實際上,2-asset portfolio standard deviation 的公式是咁的:

|

| (圖片來源:Financial Management Pro > Standard Deviation of Portfolio, retrieved on 24 May 2019) |

表面上好似好複雜,但係以乜 sir 個例子來說, weight A 和 weight B 都係50%,standard deviation A 同 B 都已經有提供,問題係 Cov(KA=2800,KB=939)點計。不過,其實 Excel 有 formula 可以幫到乜 sir:

C. Annualized standard deviation

另外,要留意的是,乜 sir 係用緊 weekly data 來做計算的,所以計出來的 standard deviation 都是 weekly 的。要做年度化,是要將 weekly SD 乘以52的開方(如果係要年度化 daily standard deviation 則要乘上252的開方):

|

| (圖片來源:The Motley Fool:How to Calculate Annualized Volatility, retrieved on 24 May 2019) |

由於魔術師不知道乜 sir 是如何 annualized 個 weekly standard deviation,有無計錯數魔術師只能存疑,利益歸於被告。

***

不過,其實呢個傷巷社會,大概只有魔術師呢類數怪先會咁追求準確的計算。大部份傷民,都只係好似乜 sir 咁,不求深,只求改變人生:

|

| (圖片來源:乜 sir > 打算年尾不工作,應如何部署好呢? #1769, retrieved on 24 May 2019) |

***

註:魔術師只係在多件前考完了3個 Levels 的 CFA,並唔夠工作經驗 charter;兩年前考了個簡單到無倫的 HKSI 證券試劵一,加埋個 CFA Level 3 本來有資格拎牌照做吓 sales 但都係無做到,講 quali 肯定輸乜 sir 幾條街...人地開收費班,魔術師只係無償寫 blog,正所謂「有用的知識不能免費提供」,魔術師同乜 sir 比,真係高下立見,螢火如何能跟日月爭光?

笑。見到SD咁大就知計錯數。股災時先會咁大...

回覆刪除939同2800一定係significantly correlated,冇得就咁weigh就算。

//大概只有魔術師呢類數怪先會咁追求準確的計算

如果投資決定係基於數學模型,咁冇可能唔追求準確。用黎呃人就唔洗太準嘅... 俾人呃個d又唔識...

//如果投資決定係基於數學模型,咁冇可能唔追求準確。用黎呃人就唔洗太準嘅... 俾人呃個d又唔識...

刪除追本溯源,傷巷之所以成為一個反智的社會,其實是來自傷民缺乏安全感。我城社會生活壓力逼人(當然又可以拉去土地問題),傷民大都熱衷於搵錢(例如贏在起跑線,做個專業人士),加上樓市股市長期向上,easy money 多了,但人的學識伴隨着社會的氛圍都沒有同步發展,故此造就了一群有個錢在身,但卻沒有相應學識、能力去分辨別人是否可信的「中剷」(或可稱「微土豪」)。

不安感就是來自於自己知自己事,自己知自己並無能力去駕馭自己的財富。

而消除不安感,其中的一個方法就是上堂。

唔識就去上堂接受培訓,呢個係一直以來傷民由讀書都工作都認同的道路。

當然,學唔學得識係另一回事。

就如「性交轉運」一樣,性交完,運有沒有轉?

不知道。

只是圖了個安心。

作為學員,付款給乜 sir 上堂(最好是A區可以得見其真人之專容),見佢耍完一場馬騮戲,講咗一啲自己也聽不明白的投資理論、數學公式,自己用不用得着那些 Sharpe ratio, standard deviation 不是重點,而係呢位阿 sir 似乎很有料,可以給自己一個安心就夠了。

自己學唔學到嘢,識唔識,公式是否正確,計出來的答案是否準確,通通不是重點(但如果子女跟自己咁講,怪獸嘉獎定必兜巴星)。

百貨應百客。客人要自我感覺良好,做G的豈能不加兩錢肉緊,學人高潮?

計左sharpe ratio但最後又只用SD比較,明顯係誤導讀者。我極討厭個d識少少就扮大師嘅人,見到呢d動機不良嘅人一定要當面揭穿佢。

回覆刪除//有無計錯數魔術師只能存疑,利益歸於被告。

無論佢係咪乘以sqrt(52),前面weekly return 計錯,成條數都錯, 可以結案。XD

//呢d動機不良嘅人一定要當面揭穿佢。

刪除搵食啫!犯法呀?

//成條數都錯

Sharpe ratio 分子分母都錯, 都算難得.

Thanks for sharing 魔術師.

回覆刪除謝謝, 不用客氣.

刪除魔術師兄,多謝傳送門,多謝分享。

回覆刪除不用客氣.

刪除