上月弊圈大事當然就係有虛弊「收息平台」爆煲擠提,連鎖反應導致各弊大跌。魔術師慶幸用緊嗰幾個「收息平台」並無中招,兼且有啲平台仲減息減最高存款額,可以視為控制風險的措施,值得嘉獎。當然,不再高息等於無法支持以太弊等「搏炒」虛弊的「存款風險溢價」,資金即使留在弊圈轉返比有實質資產 backup 的穩定弊會較為上算。

另外最近熱議的話題就係通脹,除咗尾帝要「激進」地加息去壓抑通脹,米帝都經歷緊40年來最高的通脹數據。雖然話黃人首觸們只要有「聞煮」有票投就痾呢吉蒂,不過現實生活點都係 no money no talk(下一篇再寫);一國兩制可以無期限,但「畫餅充飢」就點都有個限度度吧?

魔術師當然唔會認為眾籌攤大手板問笨土首觸接濟係「可持續發展」,有返個錢都要考慮下投資增值,呢一點不分立場,正是「黃藍是政見,抗通脹要靠投資」,當中買「抗通脹債劵」就係一個辦法。我城的「抗通脹債劵」有 iBond、 綠債、銀債等,而尾帝就有 Treasury Inflation-Protected Securities (TIPS)。我城的「抗通脹債劵」是本金(面值)不變,息率依據通脹率調整,並有保底息率;而 TIPS 的玩法就係息率不變,但債券面值跟通脹調整。魔術師去 Interactive Brokers 的 Bond Scanner 望過吓,就咁買在市場買個別 TIPS 的高話,個 yield 實在唔太靚,唯有退而永其次睇吓 ETF 幫唔幫到手。

|

| (圖片來源:IB TWS > Bond Scanner, captured on 5 Jul 2022) |

簡略地睇下兩者官方網頁,以 expense ratio 而論 STIP(0.03%)比 VTIP(0.04%)好,但兩者收費均完勝我城一眾債劵基金:

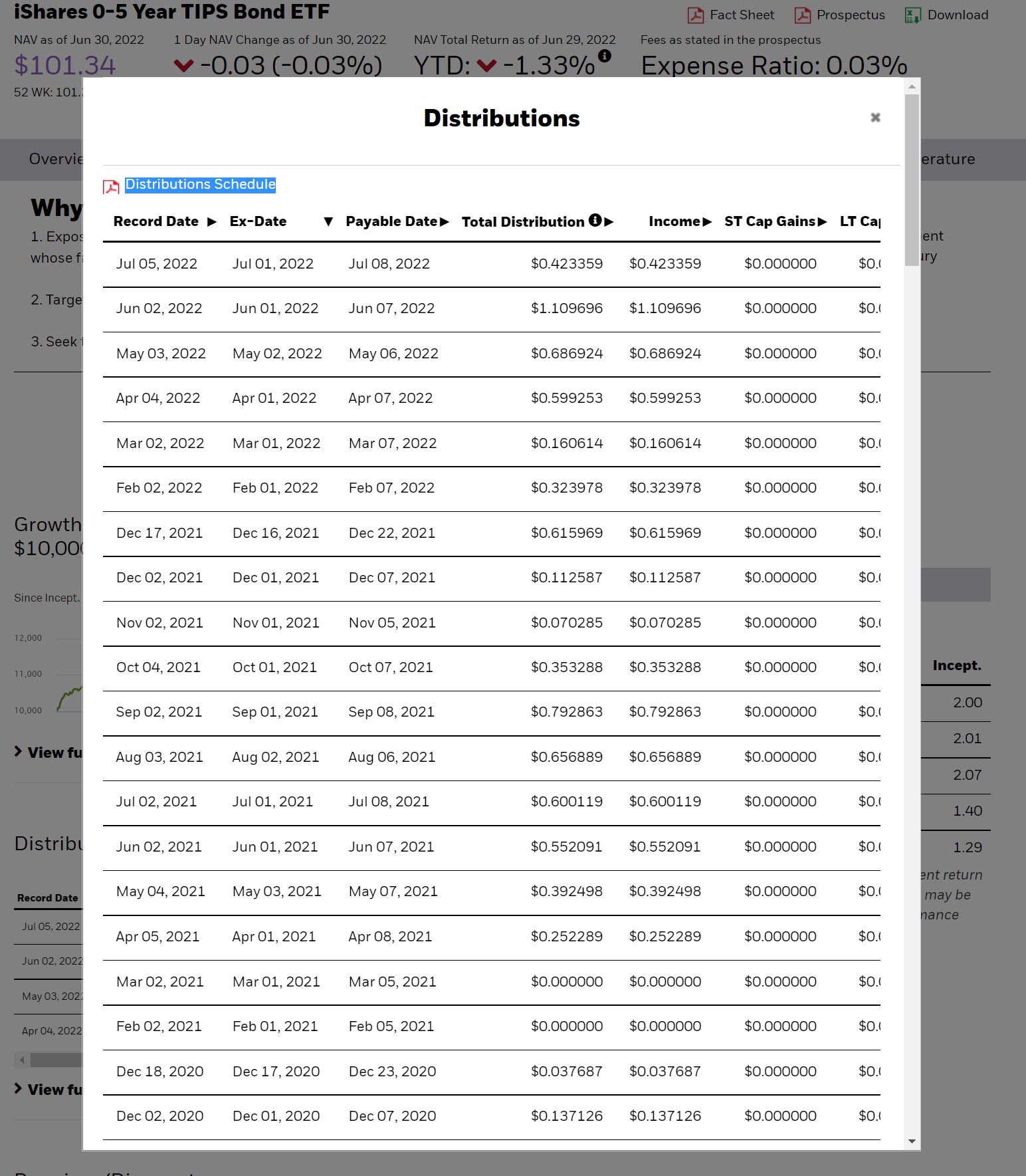

|

| (圖片來源:iShares 0-5 Year TIPS Bond ETF(STIP)官方網頁, captured on 1 Jul 2022) |

|

| (圖片來源:Vanguard Short-Term Inflation-Protected Securities ETF(VTIP)官方網頁, captured on 1 Jul 2022) |

再睇持債,STIP 持有18隻債,有個別債券較集中;而 VTIP 則持有21隻債,比重亦比較平均。以分散投資角度來看,VTIP 勝出:

|

| (圖片來源:iShares 0-5 Year TIPS Bond ETF(STIP)官方網頁, captured on 1 Jul 2022) |

|

| (圖片來源:Vanguard Short-Term Inflation-Protected Securities ETF(VTIP)官方網頁, captured on 1 Jul 2022) |

派息方面要計過去 12 個月,而唔好睇 30 Day SEC Yield,否則會被 STIP 忽然於 6月7日加大派息的數據誤導。以2022年7月1日收市價為基數(STIP:$101.8;VTIP:$49.84),STIP 每月派息,過去 12 個月派息率為 5.801%(稅前)或 4.061%(假設 30% withholding tax);而 VTIP 則為每季派息,過去 12 個月派息率為 6.028%(稅前)或 4.219%(假設 30% withholding tax),息率較 STIP 為佳:

|

| (圖片來源:iShares 0-5 Year TIPS Bond ETF(STIP)官方網頁, captured on 1 Jul 2022) |

|

| (圖片來源:Vanguard Short-Term Inflation-Protected Securities ETF(VTIP)官方網頁, captured on 1 Jul 2022) |

要比較債券 ETF 表現,當然要睇埋退稅比例。在2021年度STIP 總派息收入為$4.398878,以 Non-resident Alien(NRA) 來說,其中$4.355466(即接近99%)免稅(或可退稅):同期 VTIP 總派息收入為$2.4071,作為 NRA,其中$2.406296(即接近99.99%)免稅(或可退稅)。計落 VTIP 稍勝:

|

| (圖片來源:2021 Qualified Interest Income (QII) Dividend Report for NRA for the iShares Funds, captured on 1 Jul 2022) |

|

| (圖片來源:Vanguard > TAX CENTER > 2021 TAX CALENDAR > Vanguard ICI 2021 Nonresident alien (NRA) layout spreadsheet, captured on 1 Jul 2022) |

而以過去12個月表現,VTIP 亦稍勝一個馬鼻:

|

| (圖片來源:barchart.com > Short-Term Infl Protected Vanguard (VTIP) compared against STIP on percentage change, captured on 2 Jul 2022) |

其實兩者不相伯仲,魔術師就取息率較高的 VTIP 來做實驗性投資,輕量分段買入。

***

本月結算,投資組合比例,股票:商品:房託:現金加債劵比例為33.6:4.1:28.4:34.0,主因都係環球股債虛弊無差別下跌所致。要維持34:4:28:34的投資比重,今次就係沽房託、虛弊,再買入股票,「零頭」就以強積金調配補足。另外就用少許現金買返啲債券 CEF 同埋 ETF(屬同一組別轉換)。以每100萬股票組合計,資金調配如下:

***

魔術師資產配置組合本月持股為:

甲. 股票組合(34%)

1. 複式盈富組合

不變。

2. 生活基金

不變。

3. 沉船基金

- Global X 恒生高股息率 ETF(03110.HK):增持,微調投資比重。

4. 強制性公積金

- 滙豐強積金智選計劃 — 智優逸北美股票追蹤指數基金:增持,微調投資比重。資金來自滙豐強積金智選計劃 — 環球債券基金。

乙. 商品組合(4%)

1. 實物基金

不變。

2. 虛擬貨幣(非穩定幣)基金

- Ethereum (ETH):由於 WireX 將以太幣存款息率由6%減至3%,故全數(趁低)沽清,刪除。自2021年5月3日起首次買入起計算,Modified Dietz return 為 —59.44%。

3. ETF/ETN

不變。

丙. REIT組合(28%)

1. 個別股票

- 匯賢產業信託(87001.HK):減持,微調投資比重。

2. ETF

- iShares Mortgage Real Estate Capped ETF (REM.AMEX):從觀察名單中刪除,唔煲無米粥。

丁. 債劵及現金組合(34%)

1. 債券基金/ETF

- Guggenheim Strategic Opportunities Fund (GOF.NYSE):增持,微調投資比重。

- Vanguard Short-Term Inflation-Protected Securities ETF(VTIP.NASD):新加入。尾帝抗通脹債券 ETF,由於派息主要由尾帝國債提供,故此 Non-resident Alien 可以退稅。2021年 實質股息稅約為0.01%,似由 IB 退回。每月收息系列:逢4月、7月、10月、12月派息。

2. 定息證券/ETD

- Petróleos Mexicanos Corporate Bond PEMEX 6.35 02-12-48(ISIN: US71654QCL41):從觀察名單中刪除,唔煲無米粥。

3. 強制性公積金

- 滙豐強積金智選計劃 — 環球債券基金:減持,微調投資比重。資金轉往滙豐強積金智選計劃 — 智優逸北美股票追蹤指數基金 。

4. 虛擬貨幣(穩定幣)基金

- USD Coin (USDC):新加入。沽清 ETH 轉成帝幣掛勾穩定幣,依舊放在 WireX 收息(4%)。

5. Mortgage Link

減持。

6. 現金活期、定期存款(港元、人民幣)

增持。

***

每月收息系列更新如下:

1月:STOR、OXY 6.95 Jul01'24、SM 6.625 Jan15'27

2月:OHI、3001、PEMEX 6.35 Feb12'48、RAD 7.7 Feb15'27

3月:16、3187、DHCNL、IRCPAR 8.75 Mar23'23、PEMEX 6.75 Sep21'47

4月:3110、778、808、1426、STOR、VTIP、GEO 6 Apr15'26

5月:2800、6823、405、1503、2191、87001、OHI、3001、WEWORK 7.875 May01'25

6月:8、3187、DHCNL、AMC 5.75 Jun 15'25、X 6.65 Jun 01'37

7月:823、STOR、VTIP、OXY 6.95 Jul01'24、SM 6.625 Jan15'27

8月:03328、OHI、3001、RAD 7.7 Feb15'27

9月:6823、8、778、808、1426、1503、3187、87001、DHCNL、IRCPAR 8.75 Mar23'23、PEMEX 6.75 Sep21'47

10月:405、3110、STOR、VTIP、GEO 6 Apr15'26

11月:2800、16、2191、OHI、3001、WEWORK 7.875 May01'25

12月:823、3187、VTIP、DHCNL、AMC 5.75 Jun 15'25、X 6.65 Jun 01'37

每週派息:USDC、USDT

每月派息:NUSI、AGNC、GOF、NAVI 6.35 Sep15'31、Mortgage Link

每月收息表更新如下(每月收息系列以金框顯示):

***

資產配置理念不變如下:

***

伸延閱讀:

信報 2022年6月14日

高天佑 新聞點評

幣圈「擠提」危機

全球最大加密貨幣「收息平台」Celsius宣布暫停所有提款及轉賬服務,變相陷入「擠提」。該平台擁有逾170萬客戶,在高峰期管理超過240億美元資產,憑高息吸引存款,但近日Bitcoin、Ethereum等價格暴跌,提款需求激增,令Celsius出現流動性危機。隨着聯儲局加息,加密貨幣本身「無息」劣勢突顯,坊間「高息平台」亦危危乎,幣圈無可避免上演一輪大洗牌,慘烈程度可能堪比千禧年dot-com爆煲。

「收息平台」Celsius爆雷

Celsius創辦於2017年,屬全球首批標榜「高息存款」的加密貨幣平台之一,吸納用戶存進各類加密貨幣,視乎不論幣種,活期存款年化利率(APR)高達6厘至12厘,每星期派息一次。另一邊廂,Celsius會放貸予有需求的貸款者,例如一家公司想開拓加密貨幣業務,又或打算創設新幣種,需要一籃子加密貨幣作為「外滙儲備」,便可向Celsius「借幣」。

換言之,Celsius的角色及功能相當於傳統銀行,把存戶資金轉手放貸予借款者,從中賺取息差。過去幾年幣圈火紅火熱,大量資金湧入,各類創業項目的預期回報率甚高,對Bitcoin、Ethereum等主流幣種儲備需求極大。正因放貸利率夠高,Celsius亦能以豐厚息率吸納存款。尤其在傳統貨幣「超低息」環境下,Celsius這類加密貨幣平台提供接近雙位數字息率,顯得非常誘人,還吸引不少自詡為「穩健」的投資者入場。例如一個人把100萬美元現金兌換為Bitcoin再存進Celsius,享受8厘年利率,他或許心想:「我不是『炒幣』,只想穩穩陣陣收息,活期存款隨時可以走,應該風險不大,反正把現金放在銀行幾乎沒有利息。」但有別於傳統銀行,Celsius之類「加密貨幣銀行」尚未受到各國監管機構全面規範,對存戶的保障難以相提並論,一直有人質疑該些平台是否似「龐氏騙局」。

近日幣價暴瀉,Bitcoin和Ethereum分別在一星期內急瀉27%和38%,引起投資者恐慌,不少人擔心「賺息唔夠蝕價」,紛紛從「收息平台」提款撤資。結果,Celsius昨日宣布,鑑於「極端市場情況」,即時起暫停所有提款及轉賬服務,旨在「更好地保障客戶利益及履行義務」。該平台表示現正致力於促進流動性穩定,之後會盡快恢復提款及轉賬服務,可是未提及明確時間表。

姑勿論有沒有隱含「騙局」把戲,Celsius平台無可否認存在「短存長貸」問題,因其憑着活期存款靈活性吸引客戶入金,而放貸時通常訂有固定還款期,不可隨意call loan。因此,當大量存戶在同一時間提款,該平台手上流動性便不足以兌付,放出去的貸款又未到期收回,難免陷入「擠提」。

隨着美國聯儲局加息,加密貨幣本身「無息」劣勢進一步突顯。舉例說,以美元等傳統貨幣計價的主流資產,包括債券、股票、房地產等等,或多或少可提供利息、股息、租金等現金流回報。相反,僅僅「持有」加密貨幣不會產生任何收入,目前以加密貨幣計價的可投資資產選擇亦非常有限;至於向Celsius等平台存款以賺取利息收入,理論上及實際上皆難言穩健。

過去幾年幣圈火熱,原因之一(未必是主要因素)關乎美元等傳統貨幣長期處於「超低息」環境,很多投資者要為資金尋覓去處,加密貨幣被視為其中一條出路,較進取的參與「炒幣」,自以為穩健的旨在「收息」。惟現在聯儲局加息預期高漲,美國2年期國債孳息率已升穿3.1厘,勢必吸引不少資金回流傳統貨幣市場,並進一步導致加密貨幣價格受壓,造成惡性螺旋。

重蹈千禧dot-com崎嶇路

講到底,建基於區塊鏈技術的加密貨幣、去中心化金融(DeFi)都是新生事物,目前斷定這些玩意「前途無限」或「注定失敗」皆屬言之過早。但可以預期,在美元加息大趨勢下,除了英鎊、歐羅、日圓、韓圜、人民幣等傳統貨幣面臨貶值危機,加密貨幣所受衝擊可能有過之而無不及。理論上,加密貨幣發行量相對受限,應可扮演「抗通脹資產」,對沖傳統貨幣貶值風險;但實際上,加密貨幣在監管、用戶保障、市場信心等方面根基未穩,在恐慌市況下隨時首當其衝。

千禧年dot-com泡沫爆破期間,不少科網股股價接近「清零」,就連Amazon亦一度由高位暴跌逾90%。誠然,dot-com狂熱直接推動世界各國網絡基建火速發展,為科網產業後來開花結果奠定根基,Amazon市值也從低位反彈超過300倍。然而「前途是光明的,道路是曲折的」,即便假設加密貨幣可複製Amazon、Google、Apple等dot-com贏家成功軌跡,過程中肯定崎嶇波折。未來一兩年幣圈很大機會掀起大洗牌,汰弱留強慘烈,各方持份者須綁好安全帶做足準備,方可望等到修成正果的那天。

沒有留言:

張貼留言