話說大貓公佈業績,每股派息7美仙咁大把,無以股代息就預咗,但季息變半年息就有少少估唔到,亦唔知一年派4次息的行山小貓(00011.HK)會唔會跟隨呢?魔術師又諗起,現在持有的小貓股數唔多,主要係用來放在尾帝銀行同其他投資夾手夾腳頂住個「金戶口」的最低結餘額(其實多小貓一個唔多,少佢一個唔少)。但一年收4次股息,每次最低消費$30(我城貨幣,下同),一年就$120。實際所收股息唔多的話,以實質收費百份比計都幾重皮,好在轉按即將完成(蝗資銀行的效率真係慢得離奇,搞咗幾個月先搞得定),到時會在生活基金沽走小貓轉鳩通(03328.HK),而蝗資多數一年只派一次息...

|

| (圖片來源:Citibank Hong Kong > Hong Kong Stock Services, captured on 2 Aug 2021) |

|

| (圖片來源:Citibank Hong Kong > Fee & Charges > Securities Services, captured on 2 Aug 2021) |

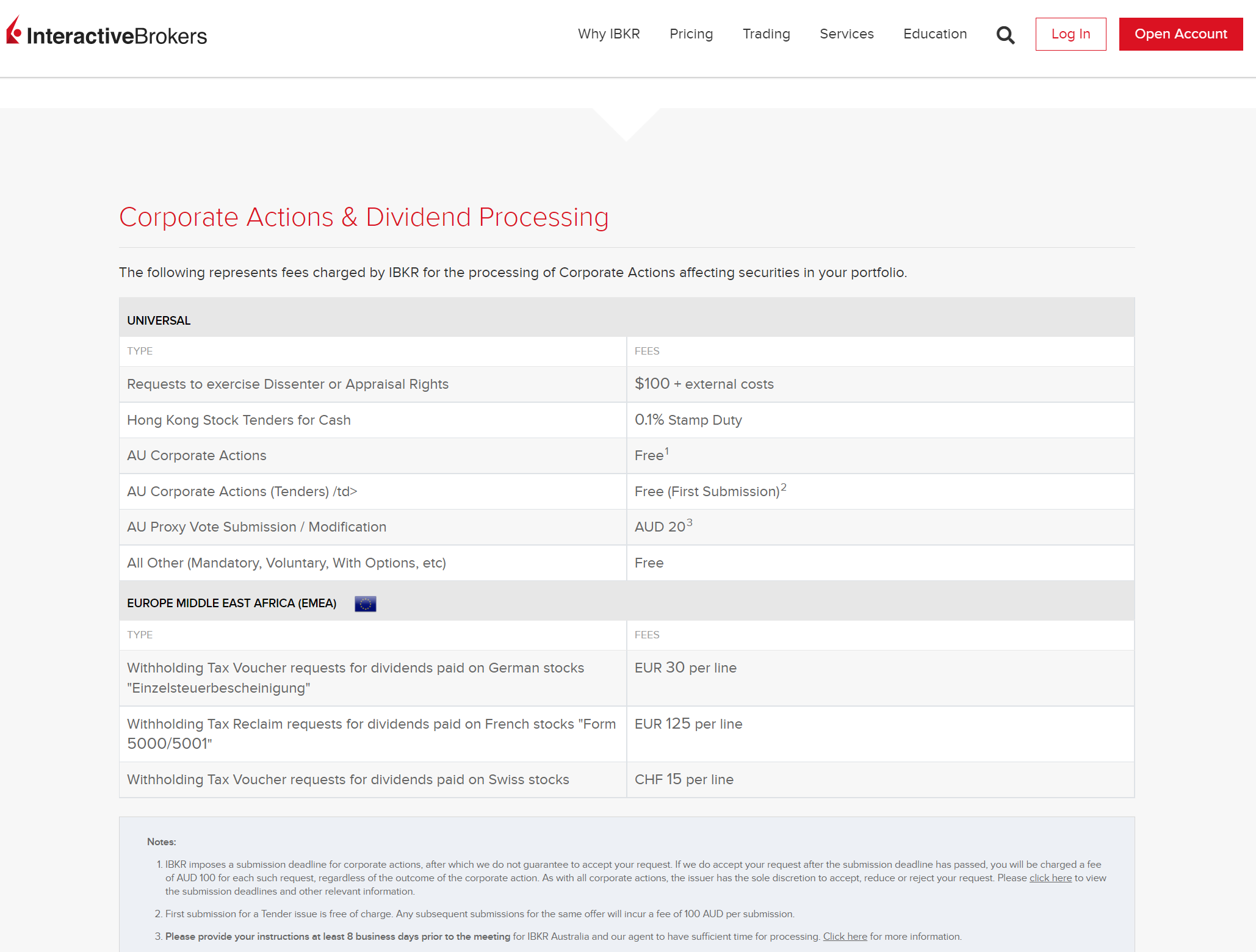

又,事關魔術師主要都係用尾帝銀行買賣巷股,貪其穩陣過幾乎係全免佣的乜通,而且買入佣金全數回贈,沽出佣金雖然收0.20%,但魔術師持股多數係長線而唔係短炒,沽出佣金高少少亦無所謂。不過最近收到 Interactive Brokers(簡稱 IB),話巷股買賣佣金 Tiered fee 由 0.15% 大降至 0.05%,加上 IB 沒有股息收費,降價之後以 IB 買賣忽然間便變得相當吸引:

魔術師有樣僻好就係乜都計一餐,一見到呢啲資訊便忍唔住手,依據以下 IB 的收費明細,計算一下唔同 scenarios 的收費:

|

| (圖片來源:Interactive Brokers > Pricing > Commission, captured on 2 Aug 2021) |

|

| (圖片來源:Interactive Brokers > Pricing > Commissions > Hong Kong Stock Exchange (SEHK) Stock and Warrant Fees, captured on 2 Aug 2021) |

|

| (圖片來源:Interactive Brokers > Pricing > Other Fees, captured on 2 Aug 2021) |

由長期持有股票收息係收一次俾一次錢,而買賣佣金則是一次性收費,唔使計都知長遠來說唔收股息手續貴的 IB 使費一定較尾帝銀行低,但係低幾多就真係要計過先知。以下第一個例子就係小貓,一年派4次息,以2020/21年度派息公告來計算,以4個 scenarios、各買1,000股和10,000 來做比較:

1. 買入並持有(尾帝)

2. 買入並持有(IB)

3. 在尾帝沽出、在IB買入

4. 尾帝射倉轉入IB

(1)同(2)係比較從無到有,以尾帝與及 IB 買入小貓的分別;(3)與及(4)就係「轉倉」的使費比較,當然用(4)射倉就一定最安全,因係(3)自己沽自己買係會有「造市」的嫌疑,而且亦不一定能夠保證能以同樣價錢成交,賺或蝕好難講:

基本上可以得出結論就係交易額愈大,尾帝的「買入免佣」的優勢就愈大,IB 的「免收股息手續」就要用多幾年來追;而(4)幾乎一定較(3)佔優,因為(4)係定額收費,而(3)牽涉一賣一買,輸印花稅都輸死。

推而廣之,如果係以大部份一年派兩次息的巷股與及一年只派一次息的蝗資股來計算又如何呢?唔使俾印花稅的 ETF 又如何呢?魔術師便以8號仔(00008.HK)、盈富基金(02800.HK)、與及鳩通銀行(03328.HK)來試算一下:

基本上就係交易額愈大,派息額愈大,派息頻率愈多,投資者就愈應該選(2)同埋(4),原因好簡單:因為收費都是以交易/股息的百份比去計。用 IB 雖然買入要俾佣金,但股息免手續費,通常1至2年便可以追上尾帝,亦即係話如果係短炒唔諗住長線收息,尾帝反而着數啲。

另外,IB 都有巷股期權期指買賣,不過佣金會較乜通之類的笨土低佣劵商高;但 IB 的強項是孖展利息超低,將正股匯聚在一起再 short option 幾乎是「無本生利」(接貨另計),呢種優勢就唔係乜通可以媲美。講講吓,乜通呢類笨土低佣劵商,其優勢可能只剩下抽 IPO 了。

(註:以上計算乃是源自魔術師對尾帝銀行及 IB 收費的理解,只能作參考,有可能出錯,實際收費應以劵商為準。)

***

伸延閱讀:

信報 2021年8月3日

滙控季績勁 擬增派息研回購

環球經濟前景轉好令信貸質素改善,滙豐控股(00005)連續兩個季度錄得淨回撥,推動今年第二季度列賬基準稅前盈利按年大升3.6倍至50.6億美元(約394億港元),遠較市場預測的2倍增長強勁;上半年稅前盈利增1.5倍至108.39億美元(約845億港元),但中期息僅派每股7美仙(約0.546港元),較預期的8美仙至10美仙為低,不設以股代息。管理層預告,今年全年有機會錄得淨回撥,又指末期股息有望較中期息大增,更一改之前口風,表明會提早研究回購股份。

回撥帶動 稅前多賺3.6倍

昨天公布業績前,滙控股價最多曾彈升4.9%至45.15元,惟因派息略遜預期,午後股價升幅收窄,全日漲0.9%,收報43.45元;倫敦股價一度抽高1.91%,收市倒跌,折合報42.7港元,較港低1.7%。

滙控財務總監邵偉信(Ewen Stevenson)表示,預期信貸損失(ECL)大減,不但帶動盈利增長,亦有助風險加權資產(RWA)增幅較預期為低,普通股權一級資本比率(CET1)較目標14%至14.5%,高出近1個百分點,故提早推展把派息比率過渡至列賬基準每股普通股盈利40%至55%的目標。

今年上半年,滙控派息比率約20%,邵偉信指出,集團累積資本的速度較預期快,下次派息明顯高於中期息,屬合理(realistic)推算。他補充,往年集團每季派發股息,現時則要檢討相關政策,暫定下次派息會是公布2021年度全年業績之時。

今年2月滙控公布3年策略時稱,2022年底前不會重啟股份回購。邵偉信承認年初曾表明今年內不會回購,現時的用語已見軟化(softened language),未來會持續檢視回購的可能性。今年4月,滙控管理層也提及暫未有回購計劃。

對於重啟回購的決定因素,邵偉信透露,要綜合考慮滙控的盈利表現、派息政策、資本是否足夠支持自然增長和潛在收購,並強調回購可作為攤銷過剩資本的工具。

息差低企 營運收入跌3.7%

回顧第二季度業績,滙控繼續受累於環球低息環境,今年6月底淨息差為1.21厘,與3月底持平,較去年同期則大幅收窄,即使貸款需求回升,季度淨利息收入仍跌4.5%至65.84億美元,營運收入則降3.7%至125.65億美元,幸季內有2.84億美元(約22億港元)淨回撥,帶動稅前盈利有驚喜。

撇除一次性因素和市況波動,滙控第二季度經調整稅前盈利大增114%至55.6億美元(約433億港元),較預期增速82%為佳。

今年首季度,滙控已淨回撥4.35億美元,次季再有回撥,邵偉信解釋,由於去年有大額的第一級和第二級風險撥備(預先撥備),所以今年上半年有淨回撥,下半年信貸風險預料也會較去年同期好轉,但不認為會再有類似上半年的大額回撥,全年則有望保持淨回撥。

滙控行政總裁祈耀年(Noel Quinn)補充說,6月底止,集團仍有約24億美元(約187億港元)預先撥備作為儲備,未來6至12個月再觀察經濟前景,才決定是否釋放儲備。

摩根士丹利報告認為,滙控管理層預期今年全年貸款有中單位數增長,反映業務正重拾動力,雖不預期下半年再有大額回撥,但看好其強勁的資本水平可支持全年派息每股24美仙(約1.872港元)。

大摩特別提到,原本預期滙控於2022年會有20億美元(約156億港元)回購,現時盈利明顯反彈兼有充裕資本,不排除提早開始回購股份。

似乎只有IB收股息免手續費, 難怪好多人轉會

回覆刪除長揸收息來說, 就算IB的一次性買入佣金較高, 長線一定可以回本, 時間問題而已. 好似上述的例子, 大多是一至兩年已經可以回本了.

刪除