1. 先訂下每月收息組合的目的,然後就知道需要收幾多錢(以絕對值計算)。例如,魔術師因為有工資收入,「每月收息組合」只需提供衣食住行的日常使費就夠,供樓款項可以由工資負責。舉個例說,魔術師每月日常使費為30,000我城貨幣,每月供樓為$15,000我城貨幣,亦即意味着魔術師其實搵份$15,000的工都夠使,有多的只是儲起來做緊急儲備;或再投資以求資產增值對抗通漲等(以上為假設性數字,並不代表實際情況)。

2. 然後,將「每月收息組合」按實際情況分配給房託組合、債劵、各類 ETF、以及現金等。所謂「實際情況」包括不同投資產品的息率、預期派息增長、風險、派息月份、最低入場費、股息稅等等。總之就係務求「每月收息組合」每個月都能達標。例如,魔術師就會先將所有債券項(包括 ETD 與及 ETF、CEF)歸入「每月收息組合」,只留下少量現金作周轉備用(35%);然後就以房託組合填滿「每月收息組合」,剩下來的份額就交給無咁高息的房託,總之總數為28%便成。

3. 最後就係配置其他投資組合,以求達至供守黃備的效果。例如,股票組合比率假設跟債劵及現金比率相同,皆為35%,餘下2%便交給商品組合。

當然,如果魔術師決定不再續約,寧願過退休生活的話(見《年尾合約終結時》),那麼就要將每月收息組合重組,就連供樓支出都可以負擔。又或者,如果魔術師只係想 take 個 break(畢竟40多歲也是 too early to retire),不排除東山再起的話,那就未必需要來個大重組,反而只需在「可控的情況」下用些槓桿,便可以債劵組成「每月供樓組合」,解決供樓的問題。

而做

|

| (圖片來源:Interactive Brokers > Pricing > Interest and Financing, retrieved on 17 Dec 2019) |

|

| (圖片來源:Interactive Brokers > Pricing > Interest and Financing, retrieved on 17 Dec 2019) |

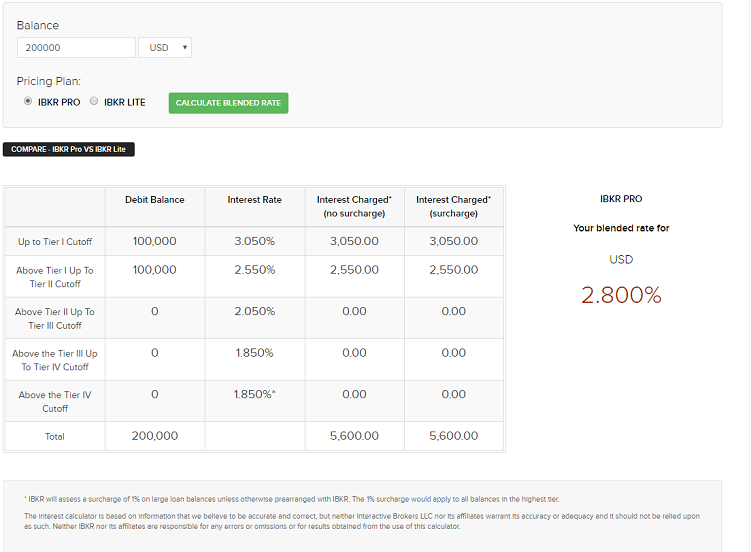

如果魔術師想以較低息借貸,可以考慮借入皇軍幣(JPY)、歐元(EUR)、或瑞士法朗(CHF)等,其 tiered rate 皆為 1.5%/1.0%;不過,由於太陽帝國乃傷民之第二故鄉,皇國經濟20多年來也無起色,短期內睇唔到有加息風險,似乎借入皇軍幣會較為可取。以執筆時IB 提供的牌價,美帝幣兌皇軍幣為109.608

|

| (圖片來源:IB Trader Workstation(TWS),2019年12月17日我城時間下午5時) |

20萬美帝幣折合約等於2,200萬皇軍幣(=200,000x109.608),首1,100萬皇軍幣息率為1.50%,其後1,100萬皇軍幣1.00%,平均息率為1.25%(=275,000/22,000,000):

|

| (圖片來源:Interactive Brokers > Pricing > Interest and Financing, retrieved on 17 Dec 2019) |

放回上述例子,

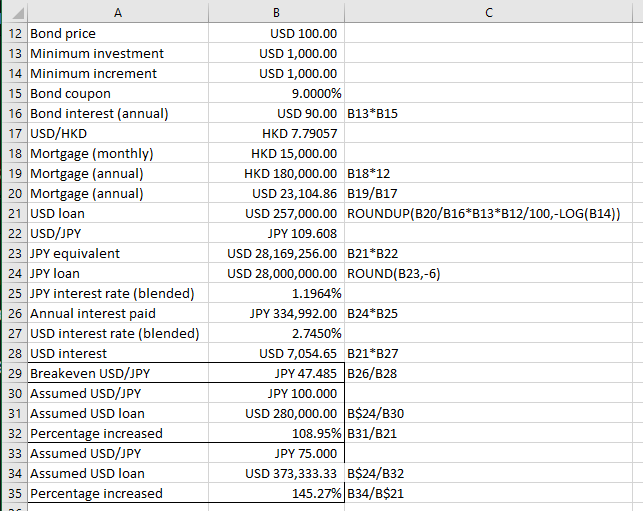

1. 魔術師每月按揭金額為$15,000我城貨幣,一年還款額為$180,000我城貨幣,折合帝幣為$23,104.86(=180,000/7.79057):

|

| (圖片來源:IB Trader Workstation(TWS),2019年12月17日我城時間下午5時27分) |

2. 假設魔術師找到某帝幣高息債券,票息率為9%,入場費為1,000帝幣,其後每手增額亦為1,000帝幣,即每手每年收息$90,故需要買入257手(=23104.86/90)。

3. 假設該帝幣高息債券市價為100%,所需款項全數以皇軍幣借入,共借入2,800萬皇軍幣,平均息率為1.1964%(不重覆做 IB screen capture 了下同),每年付息33萬5千皇軍幣;假如以帝幣借貸,所需款額為$257,000,平均息率為2.7450%,每年付息約7,000帝幣。

4. 計返,如果33萬5千皇軍幣要等於7,000帝幣,則皇軍幣要升至每1帝幣兌47.485皇軍幣。再看看被 call margin 的風險,以5年高位每1帝幣兌約100皇軍幣來說,槓桿比率只增加了8.95%;以10年高位約每1帝幣兌約75皇軍幣來說,槓桿比率則增加至145.27%。當然,以上假設並無包括息率轉變,而在如此大的匯率波幅中,這基本上是不可能的;另一點就係槓桿比率只考慮了 Carry Trade 本身,而沒有計算魔術師其他的資產值在內。

舉一反三,如果魔術師唔想買高息債咁高風險,也可以借入皇軍幣買入我城貨幣,放入 Mortgage Link 賺息差。假設魔術師樓按欠款為400萬我城貨幣, Mortgage Link 可提供與樓按行率一樣的息率(現時為2.25%),最多結算為欠款額一半即200萬我城貨幣,兌皇軍幣為28,138,000。可以用返以上 Excel 表計算 breakeven point:

|

| (圖片來源:IB Trader Workstation(TWS),2019年12月17日我城時間下午6時32分) |

伸延閱讀:

魔術師資產配置(2019年12月)

年尾合約終結時

借外幣放mortgage link賺息差是個好點子, 多謝魔兄建議.

回覆刪除現時日美息率變動應該不大, 令匯率變動波由也不大, 算是安全; 但由於息差比較少, 大約只有1%左右, 也需要多加留意匯率波動, 以免得不償失.

刪除明白, 不過mortgage link的注碼也是有限的, 估計賺和蝕都不會太多.

刪除對的. 與其計來計去, 倒不如簡簡單單看看 absolute value 會有幾多風險. 好似文中例子, 借20幾萬美元, 日元要升到100才輸2萬多美元, 其實都相當有限.

刪除多謝魔兄,我本來都決定用IB做下杠桿,經你提醒才注意到IB係tiered rate。 這樣借多借少都差別不大。本身見到10萬美金以上利率比較低,想一步到位一次借到10萬+美金。。如果係tiered rate可以慢慢收集。

回覆刪除//借多借少都差別不大

刪除是的. 如果借款 tier 2 的比例佔少數, 那就依然以是 tier 1 rate 為主.

有得借錢是幸福的,現金A/C (當然是被迫)表示葡萄。大貓三個月港元定存做咗幾個月2.5厘了, 比mortgage link更高。

回覆刪除//大貓三個月港元定存做咗幾個月2.5厘了, 比mortgage link更高。

刪除應該是年底要搶錢所以短暫來說提高了息率吧. Mortgage link 是2.25%, 定存多了0.25%, 但是綁死3個月唔拎得走. 由於我隨時會調較投資組合, 寧願要彈性多啲好過收多少少息了.

好奇一問:魔術師兄是香港的魔術愛好者/表演者嗎??

回覆刪除不是.

刪除我的網名來自田中芳樹筆下的《銀河英雄傳說》.

//如果魔術師決定不再續約,寧願過退休生活的話

回覆刪除又吾係工資勞,返工開心都應該續約,有份工作做起乜事或想做乜事都會有種鬥心,吾返工冇所事事,返工有種優越感同存在感,受氣或是透不過氣就話吾Do啫,你依種寸咀要返工寸人先會健康。

//你依種寸咀要返工寸人先會健康。

刪除俾你講中咗!

謝謝魔兄的計算!

回覆刪除我一直被一些文章誤導了,它們常說借日元做carry trade,匯率風險很大。所以我誤以為借日元後,只要日元升幾個%便會蝕。例如現在ib借美元3.05%利息,而日元1.5%利息。我誤以為只要日元升超過3.05%-1.5%=1.55%便會蝕。看魔兄的計算後,現在才知自己很蠢。

KK

//我誤以為只要日元升超過3.05%-1.5%=1.55%便會蝕。看魔兄的計算後,現在才知自己很蠢。

刪除我的計算是計借日元好定借美元好. 要日元升到幾多, 先至唔值得借日元.

但, 你借咗錢之後,是會投資的. 以上例子係我用借來的錢買入債劵, 咁就會擴闊咗個息差. 計算盈虧就係如計埋投資回報及匯率風險.

//我誤以為只要日元升超過3.05%-1.5%=1.55%便會蝕//

回覆刪除你未計還本金是的損失...除非你一直坐貨...

正解.

刪除所以我都有計到, 如果日元升至100, 則本來美元貸款會由USD257,000升到USD280,000, 即是蝕咗USD23,000或HKD180,000左右. 咁咪可以check 下自己以呢個波幅來說輸唔輸得起囉.

謝謝魔術師的分享, 請教一下EXCEL表格第24行將JPY LOAN ROUND的作用?呢度唔明白

回覆刪除因為在IB兌換貨幣,係以 FX contract 交易,所以我會 round 到去一個過適當的齊頭數。

刪除又帝又皇,花左好多時間消化😅

回覆刪除睇慣我寫嘢就okay架喇!

刪除