傷民實在是一個充滿矛盾的民族,一方面成日話擔心私隱,連「安心出行」都可以聯想成為追蹤工具,但另一方面對申請這樣那樣的銀行戶口、信用卡賺那些婆仔數迎新優惠卻樂此不疲,一點也不擔心個人資料外洩,認真奇哉怪也。其實魔術師在 FB 都見到大量呢類「玩」信用卡、銀行戶口賺迎新的廣告,不過就一向都無留意,直至開始玩《支付佬與微信女》,才發現計呢啲婆仔數都幾有趣,雖然所賺的不多,但賺到又幾有成功感。

講到信用卡,就唔少得要提埋借記卡(Debit card)。借記卡係要先入錢落去個戶口先可以碌卡使用,情況有啲少發達通,魔術師會將之視為「伸延錢包」。有網有話 debit card 的好處係唔使怕「使大咗」,其實個概念同你實體銀包裡面有幾多錢便只能用幾多無分別,亦即係月頭出定「零用錢 budget」之後呢個月之內任你自由發揮;但係魔術師就咁睇,基於唔想碌卡時發生 insufficient fund 的情況,照計月頭入錢時都會鬆手預多些少,咁月尾如果發現使唔哂就好可能會買埋啲唔等使嘢揮霍掉,同職場上就部門年尾要開大餐用使啲 budget 一樣道理。而且我城發 Debit card 發得最多、最多迎新優惠、回贈優惠的就是那些虛銀,不過魔術師對呢啲推廣都無乜興趣:一來燒錢式優惠不太可能有「可持續性」,要魔術師隨着那些優惠轉變付款習慣用呢張卡定嗰張卡實在太辛苦;二來虛銀的回贈優惠好多時都有各種各樣的 conditions,好似 Livi Bank 呢個所謂8%網購回贈就只係去到2021年5月31日(暫時唔知會否繼續),而且回贈上限只有我城幣300,即係網購大約$4,200已經爆額,細額網購用邊張卡都無傷大雅只差雞碎咁多,但大額網購回贈最多只得$300就未免太寒酸:

|

| (圖片來源:Livi Bank > 隨你賞 > Mastercard 現金回贈, captured on 22 May 2021) |

如果在唔同虛銀開戶去食 debit card 優惠呢,一來要以個人資料「不等價交換」,二來如上文所述伴隨戶口數目增多,零碎餘額就愈多,愈難管理;所以暫時來說魔術師對虛銀戶口的需求也是無可無不可,視情況而定:理論上可以用來做虛幣出入戶口,但魔術師的虛幣組合佔總投資額的0.1%都未有,呢方面的考慮可以暫緩。

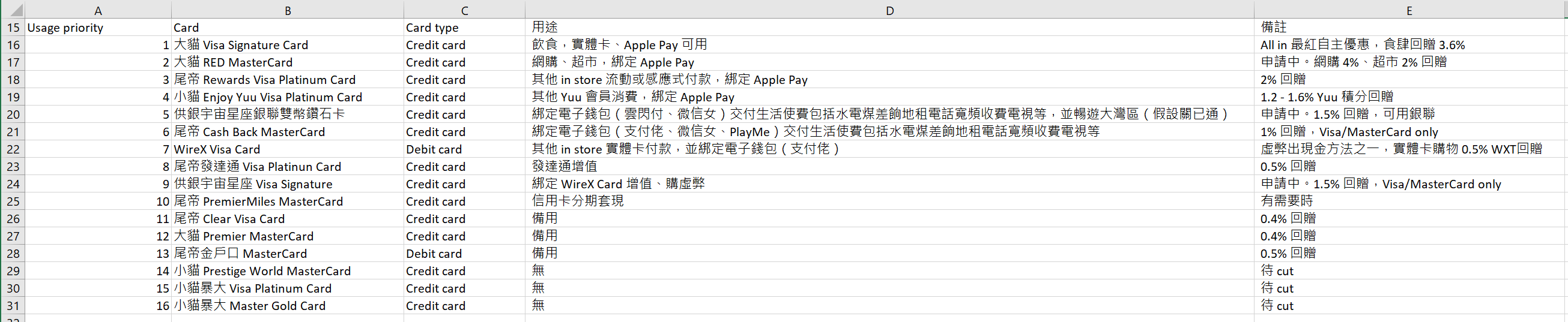

講返信用卡,反而魔術師由於自細受老媽子訓練,每日都有記賬習慣(由紙筆發展到用 Quicken,可能已成為強迫症),每月找卡數就是魔術師每月 summary,可以作為未來一個月甚至幾個月資金調配的參考,有啲似做生意的「數期」,跟 Debit card「伸延錢包」的 bugdeting 是兩個概念。畢竟以魔術師的習性,信用卡那些優惠,有得賺便賺(例如一般信用轉賬交水電煤等唔會有積分,但用尾帝 Cash Back card 經支付佬交款便有1%回贈,回贈率更佳的銀聯卡尚在申請中,唔知經雲閃付交費會唔會又有得賺),但也不會無所不用其極的「賺到盡」(例如與朋友互相在支付佬、微信女轉帳,零成本賺信用卡積分),主要考慮點是不會為蠅頭小利去太多銀行開戶、申請信用卡,減少管理不同帳戶的時間和心力;與及每一張卡都有唔同用途,在可能的情況下儘量歸類,方便管理帳目。不過由於唔會所有交易都用到回贈最高的信用卡組合,優惠也就就唔會拎到盡。

再綜合睇返,原來魔術師只需要拎三張卡(尾帝發達通信用卡、大貓 Visa Signature、同埋 WireX)出街,加埋 Apple Pay,基本上就可以照顧日常所需(只係得某些食肆同埋個體商戶只收實體卡)、甚至乎特殊情況才出見的大額交易,至於其他卡可以放在屋企了!

***

伸延閱讀:

FlyAsia:【水電煤】交水費 / 電費 / 煤氣費都可儲里數或回贈?4 大繳費方法 & 信用卡整理

MoneyHero:【電子錢包信用卡增值攻略】0成本賺盡信用卡回贈

信報 2021年5月12日

翔名生 非一般翔

不能原諒

八達通,自1997年面世後,成為領先全球、服務範圍最廣泛的非接觸式智能卡收費系統之一,開了Cashless的先河。

可惜,後繼無力,內地一早已後來居上,上街買棵葱、買份報紙、乘車等等,已真正是無鈔年代。一代港燦,只能忍耐被人訕笑,皆因全香港只有一個獨市的八達通。

八達通,現代的「雞肋」,食之無味,棄之可惜。粵語稱「兩頭唔到岸」,用在這個重要的港人消費據點,實在情何以堪。

但高超智慧的高官,仍然輸送祝福這個「雞肋」,因為向每人派發5000元消費券,仍要祝福八達通。

疫情大流行,現金鈔票散銀,一律視為骯髒臭錢,能不碰,最好不碰,因為連電視台也懂得找搞學術的大學做種菌檢測。查實,鈔票滿布病菌,人人碰過是常識,偏偏這個防疫重要關口,人人仍可透過鈔票現金交換病菌。試想想在大流行,大家連握手也十分避忌的現世代,之前在食店粥舖大爆發的員工及食客,有人笑說當時用八達通找數可能避過大爆發。

八達通與的士的糾結,雙方一直難以就安裝收費達成一致共識,而在收費機器上,對一眾小商戶、的士司機計較。講真,的士佬尾數四捨五入,收多幾毫是潛規則,會值得為此安裝收費機?

現在連其他收費模式也引入,希望能重新締造無鈔社會。查看八達通,大股東是港鐵及巴士公司,若再看看它的善後服務,講真,八達通好像不代表香港,也不太方便香港人。

>> 但高超智慧的高官,仍然輸送祝福這個「雞肋」,因為向每人派發5000元消費券,仍要祝福八達通。

回覆刪除咁講又言重了,八達通點都係覆蓋率最高,如果因為佢唔長進就唔俾佢參予,咁咪不便民?而且都加入左其他電子支付俾人揀啦。

//八達通與的士的糾結,雙方一直難以就安裝收費達成一致共識,而在收費機器上,對一眾小商戶、的士司機計較。講真,的士佬尾數四捨五入,收多幾毫是潛規則,會值得為此安裝收費機?

支付佬同微信都唔駛裝機,又有的士APP,又唔見有的士同街市檔裝?

檯面果句係唔方便、唔識用、手續費貴,心照果句就係唔想啲人查到有幾多收入,等稅局有跡可遁。

佢鬧還鬧,唔好樣樣炒埋一碟先得架。

大陸短時間可以做到電子支付咁成功都有佢嘅原因,佢係有一個好龐大嘅網購/通訊網絡延伸去現實支付,模式同當初八達通係交通支付取得成功再延伸去其他零售商家一樣。深圳其實都有深圳通,但完全做唔起香港八達通嘅效果,我諗係因為之前仍然要裝機,同時又焗限左係深圳,加上又出現左支微所以完全唔夠玩。

家下就算八達通App都唔搞in app支付,淨係做張virtual MasterCard 出黎,又少優惠,講網付都比較難同支微鬥。

//心照果句就係唔想啲人查到有幾多收入,等稅局有跡可遁

刪除所以話, 我城成日話經濟差點點點, 但買樓就排哂隊鬼咁多人, 睇怕唔少做小生意/自僱人士/收租仔都無報足稅,搞到傷民收入好似好低咁.

//一方面成日話擔心私隱,連「安心出行」都可以聯想成為追蹤工具,但另一方面對申請這樣那樣的銀行戶口

回覆刪除一個喺777嘅邪惡巷共,另一嗰只不過喺嬰尾錢莊(講呢啲嘅應該唔會用中X㗎啦..),點同呢梗喺無矛盾XD

//才發現計呢啲婆仔數都幾有趣,雖然所賺的不多,但賺到又幾有成功感。

阿媽話,你(通常指老竇)即刻搵/慳呢額外百幾十蚊,搵唔搵得出嚟先,得先好笑我呢啲婆仔數啦。

//有網有話 debit card 的好處係唔使怕「使大咗」,其實個概念同你實體銀包裡面有幾多錢便只能用幾多無分別,

始終都喺真銀紙個視覺效果震憾啲,張咭唔會時時顯示有幾多錢剩,銀紙就真喺一張張咁飛出去

//就唔少得要提埋借記卡(Debit card)。

見到唔少勾腸/妹用呢啲,好似係唔同嘅勾洲國家撳錢會方便啲(有咭都要撳現金, 例如德國仲喺好鍾意現金,連買車都用現金!)

//小貓暴大咭

嘩真長情,仲有呢啲咭!XD

//講呢啲嘅應該唔會用中X㗎啦..

刪除好多虛銀都有蝗資背景, 而且就算係嬰尾打本, 黑警都調查, 錢莊都無得 say no, 好似之前星火咁.

//阿媽話...得先好笑我呢啲婆仔數啦

老公: 我搵嗰啲唔係婆仔數, 係腸仔數 XD

//銀紙就真喺一張張咁飛出去

//買車都用現金

個畫面好土豪!

//仲有呢啲咭

我係完全無 incentive 去分行, 等轉按做完就 cut

我的虛銀卡與借記卡少顧慮用法:開哂所有虛銀戶口,又迎新又推薦優惠,一開戶點都有一兩百獎你的,閣下要是朋友同事多,一千幾百獎賞不是夢。收咗之後就入爆佢最高息率的額度,講緊兩萬至10定20咁大把,呢個額度每月/每定期完結自動支息的,幾個月下來一千幾百實有的,之後就是有著數的debit card,由得佢自動從利息扣賬啦,咁就唔使成日入錢過去,又有利息賺盡,基本上好low maintenance :) 小的就是這樣用,基本上過去一年以來,周末的外賣都是利息同獎賞俾咗。

回覆刪除我係記帳逐條數入要花時間啫, 個人習慣而已.

刪除同埋我有錢都拎哂去做投資, 周轉應急戶口都唔會超過20萬, 放係 mortgage link 都有1.x%, 又犯不着打散哂啲錢去賺那些息差.

我都每日記賬 好似做功課咁 連買顆菜都要寫低 煩死~

刪除初初目的係瞭解自己月平均支出同消費pattern 記記吓變成強迫性記左5年

記埋今個月就file closed.

//記埋今個月就file closed

刪除哈哈,你就好,戒得甩。我完全係唔記帳哈舒服。 XD

返到屋企急尿都要忍住 先攞張紙出黎記低嗮d婆乸數 之後再入返落電腦 好攰啊哈

刪除因為我目的早已達到 一直堅持咁耐都唔知為乜 今個月quit唔到嘅話... 6月我quit硬.... 睇我堅決的眼神( ⊙ o ⊙ ) !

//先攞張紙出黎記低嗮d婆乸數 之後再入返落電腦 好攰啊哈

刪除哈哈, 我記在腦中, 就入落去 Quicken 度.

最近發現一張手法接近騙局的信用卡,提醒一下各位注意。

回覆刪除這張信用卡據稱所有簽帳都會 cash back回贈,基本是1%,飲食2%,外遊4%。

但使用了一年多以來,只見有一不斷累積的回贈額,卻從不見有現金折扣。

致電客服,發現原來要每次儲夠200元的回贈額,才會自動入帳到戶口內,而低於此額的話,即使致電給客服亦不能手動入帳。

計算一下,即是基本簽帳要夠$20000元,才能拿到一次回贈。

這個條款在當時申請的宣傳品內,是幾乎不會找到的,想靠信用咭拿回贈的朋友要小心。

你講的是尾帝 cash back,我也有,也留意到條文,清楚明白要儲夠$200 才回贈。在官網 Terms and Conditions 中第4點寫得很明白:

刪除https://www1.citibank.com.hk/english/credit-cards/cash-back-card

The full amount of earned Basic Rebate, Foreign Currency Rebate, Local Dining Rebate and Local Hotel Spending Rebate will be credited to the Eligible Card account on the following statement of account when the accumulated rebate balance reaches HK$200 or above and be used to settle the outstanding balance as well as new purchases excluding the Minimum Payment Due.

基於可以在官網 landing page 上輕易找到,我不會說這是騙局,只是每個人的 attention to details 程度不同而已。

所謂"接近騙局",是指相對市場上的其他 cash back card,他們家的回贈條件比較特別而已。

刪除簽帳20000元才能拿回200元,你真的願意接受嗎?我就馬上 cut card了。

//接近騙局

刪除////你真的願意接受嗎?我就馬上 cut card了。

你說「這個條款在當時申請的宣傳品內,是幾乎不會找到」,於是我對「接近騙局」的理解就是好像那些海味店一 樣將「每錢/每兩」用極細字隱藏的技巧,而不是「條款跟市場不同」。大家都可以知道每間銀行的 T&C 都會不同,不可能 assume 都「跟市場一樣」。

事實上,如果T&C係「跟市場一樣」,那就不太可能回贈支、微等電子錢包的交易。故此你也可以見到上表,我將 Citi Cash Back 的 preference set 得很低,只是用來綁支付佬等電子錢包。

又,跑步銀行的 cash back 是可以用 platform 轉積分當成現金使,同樣食支、微,而且回贈有 1.5%,不過我沒有現存戶口,故此就不去開卡了。

美帝銀行cashback有時都有俾低用量客戶一啲簽帳優惠,我都收過幾次簽幾十蚊有100%回贈,疫情之前其實唔少人成日出街食飯,雖然話有啲卡用支微或Apple Pay 回贈會更好,但有唔少食肆都真係重要碌卡,食肆又有2%。對啲鍾意Fine dinning,成日去食貴野,一大班人飲飲食食,要簽夠10000蚊儲200 rebate唔太難。而且增值payme又有1% rebate,我又覺得唔算太差。

刪除跑步銀行衰在無得waive年費,已cut XD.

//如果T&C係「跟市場一樣」,那就不太可能回贈支、微等電子錢包的交易

刪除回贈支、微等電子錢包的交易的信用咭, 有這麼罕見嗎?

刪除To b:

//對啲鍾意Fine dinning,成日去食貴野,一大班人飲飲食食,要簽夠10000蚊儲200 rebate唔太難。而且增值payme又有1% rebate,我又覺得唔算太差。

所以我一向都話係 preference 的問題,每個人都不同也。

To: 匿名

//回贈支、微等電子錢包的交易的信用咭, 有這麼罕見嗎?

不罕見,但也不是 norm。

也不要岔開話題,我已經表達得很清楚我對閣下留言的理解:

你說「這個條款在當時申請的宣傳品內,是幾乎不會找到」,於是我對「接近騙局」的理解就是好像那些海味店一 樣將「每錢/每兩」用極細字隱藏的技巧,而不是「條款跟市場不同」。

我不同意你的說法是「基於可以在官網 landing page 上輕易找到」。

市場上有無其他 card 會回贈電子錢包跟討論「接近騙局」的理解無關。

這話題就此打住吧。

我不是先前的那位匿名, 岔開話題了不好意思

刪除不過亦有點好奇閣下為何如此執着於 "騙局" 的理解, 如無誤會, 他亦不過是提點大家小心隱藏條款而己, 這樣強調官網有寫就不是騙局, 你是citibank的員工嗎?

//為何如此執着於 "騙局" 的理解, 如無誤會, 他亦不過是提點大家小心隱藏條款而己

刪除提點一下,當然可以;但如果你話某些事情「近乎騙局」,那就是一種很嚴重的指控。試想一下有人說某人是騙子,我覺得不是,是不是可以拔刀相助,將道理擺清楚來說?我是將客觀事實與主觀感受分開說清楚而已。

1. 要儲夠$200才回贈,是 fact telling ; 說「近乎欺騙」是主觀的評語。

2. 官網在 terms and condition 中有寫明,這也是 fact telling;我覺得不難找到,這是我的主觀評論。

正如我所說,每個人的 attention to details 都不同,terms and conditions 是否難找,當事人有無看清楚是很個人的事;我認為以個人特質來指控別人「近乎騙局」是有點不妥。

這是基本的邏輯思考和語理分析的技巧。

//你是citibank的員工嗎?

這種思維有問題,是「近乎」人身攻擊,即是以某人的身份質疑他的說法,而不是就那議題本身作出討論。

我覺得之前的匿名說法有問題,幫手澄清一下,不等於我就是關連人士,也不應該作此質疑。難道幫正苦說話的就要質疑他是公基園?如果連說句話都要被質疑身份,那就果然是「白色恐怖」,「寒蟬效應」,怪不得社會如此撕裂了。

博主為人好辯,不是新鮮事了。能為了這所謂"接近騙局"而分析分析再分析,除了佩服之外我已沒任何補充。這話題就此打住吧。

刪除11:15

嘿,我好聲好氣回應,你卻來玩搬龍門,我才跟你「分析」,這可不是我先挑起的。

刪除我知道有些以前跟我夾纏不清,被我趕走之後還不服氣改用匿名的「舊讀者」,希望閣下不是其中之一吧。

//跑步銀行衰在無得waive年費,已cut XD

刪除好random嘅,我有3張卡,360嗰張無,副廠嗰張有,Simply Cash都有。張Simply Cash都要儲夠50蚊先可以回贈,仲要人手login入去撳。

跑步銀行話如果我開戶口就有得waive,不過都唔想開咁多,就直接在payme增值填夠50蚊拎rebate清埋卡數就算了。

刪除佢肯咁俾我claim晒rebate先cut算係咁,中銀啲現金回贈係簽完第二個月出,但又唔係俾你即刻抵扣,唔知就扣起啲回贈找數就知出事。

講到尾每間銀行、每張卡都有自己定位同玩法,廣告嘅野永遠係強調優勝之處,銀行亦都會好小心出晒條款與細則去保障自己,唔會咁易俾你入到佢。相反亦有個情況係條款寫到好嚴,但又俾你偷雞到,同時灰色地帶的話佢亦可以隨時收返你重冇得投訴。所以有意「賺到盡」的話(無貶意),絕對要小心注意T&C再自行斟酌了。(呢啲咁嘅婆乸數都咪話唔駛用腦XD)

//張Simply Cash都要儲夠50蚊先可以回贈,仲要人手login入去撳。

刪除係呀,我睇到呀。所以我都無考慮。

//講到尾每間銀行、每張卡都有自己定位同玩法,廣告嘅野永遠係強調優勝之處,銀行亦都會好小心出晒條款與細則去保障自己,唔會咁易俾你入到佢

//所以有意「賺到盡」的話(無貶意),絕對要小心注意T&C再自行斟酌了。

係呀,根本每間銀行都有啲啲嘢唔同,唔能夠一概而論。所以我一向強調要有 attention to details (有經驗的就識得 skip read 只看重點), 這是作為消費者應有的責任,亦可保障自己,兔生誤會。

明白好多傷民都會諉過於人,消費時有少許不滿便話人地唔啱,盡顯「顧客永遠是對的」的姿態。呢啲係「今時今日咁嘅服務態度唔得架喇」的副作用吧。

信用卡的蠅頭小利啱中産 起碼要有能力申請同管理不同用途的卡 我無産唔洗諗 一張VISA一張銀聯都嫌多 XD

刪除//起碼要有能力申請同管理不同用途的卡

刪除係囉。見啲人食完迎新便 cut card, 儲夠冷河又食過,我就無咁好心機了。

“也不會無所不用其極的「賺到盡」(例如與朋友互相在支付佬、微信女轉帳,零成本賺信用卡積分),主要考慮點是不會為蠅頭小利去太多銀行開戶、申請信用卡,減少管理不同帳戶的時間和心力”

回覆刪除很好的分享,之前都不知道與朋友互相都可以賺信用卡積分!

//與朋友互相都可以賺信用卡積分

刪除支付佬的上限好似係每月$1000,就算用最高回贈 1.5% 的卡都只係$15一個月,夠去爭鮮買5件壽司當輕食午餐 XD

高手!

刪除剛加了你的blog入watchlist,得閑交流下!

https://alphainvestingblog.blogspot.com/

//得閑交流下

刪除謝謝,已加。

搭的士,見到司機有8達通,打算用,點知司機用了好幾秒?都未攪到,然後話要收多1蚊手續費

回覆刪除由於果日真係好趕,就即刻用現金比左條數

我覺得成個流程都好煩

係大6既話,的士手機支付,就係客人用手機,司機不需要做動作,而且我通常都一早準備好APP,一到步司機講價錢就立即支付,大約3-5秒攪掂就落車了

開始見到街市有支付寶同微信,但檔主完全唔出聲,都唔知道可以用

而且大部份都係CASH, 好似凍肉鋪咁,一次可以買成500蚊都係用CASH ONLY, 我當然一定覺得佢唔報稅架,香港人係咁玩嘛

係大6就9成都用手機支付,而且果個檔主係完全唔會望你,因為好忙,佢地就用SPEAKER讀出收了幾多錢囉,我就唔見有人走數既

咁耐以黎我都無研究信用卡優惠,因為又無乜特別消費,係幾年前申請了大新ANA,開始儲MILES去日本,覺得都幾好

但係信用卡都係會被人偷,就上個月比人在網上偷左黎用,立即CUT了,我就覺得用手機安全好多,希望有指紋囉

完全唔明paywave做乜,一嘟就look左卡,我拎其他人果張嘟都得,一點都不安全囉

貓

//搭的士,見到司機有8達通,打算用,點知司機用了好幾秒?都未攪到,然後話要收多1蚊手續費

刪除我只係試過一次搭的士用發達通, 司機 key in 都算快, 而且只係 round up 小數位, 「同市場一樣」XD

//就係客人用手機,司機不需要做動作,而且我通常都一早準備好APP,一到步司機講價錢就立即支付

如果一早準備係手機, 手機支付真係幾快, 更加唔會有巷女用手袋在感應器上磨的肉酸相.

//信用卡都係會被人偷,就上個月比人在網上偷左黎用

我又未試過俾人偷卡, 可能我係小心的用家 XD 可能你都係適合用 debit card 嗰類人, 俾人偷咗損失都係有限數.

//我拎其他人果張嘟都得,一點都不安全囉

卡就係咁, 就算要簽名都係 rubber stamp, 倒不如唔使搞咁多, 有 dispute 報銀行便算.

//我拎其他人果張嘟都得,一點都不安全囉

刪除heh heh... 就是俾細路用時不錯... 當佢哋未有自己卡,屋企冇現金/有一堆儲起cash dollars之類今日到期但唔得閒落街用咗佢之類,就可以派其他人拎去用了。睇電視的劇情都是這樣,爸媽的卡給孩子用... 又或者老人家唔使按密碼用EPS/簽單去超市買吓嘢咁都唔錯。小的都同意電話安全好多...

//就可以派其他人拎去用了

刪除俾「小朋友,\用, 小心跌咗就麻煩.

//如果一早準備係手機, 手機支付真係幾快, 更加唔會有巷女用手袋在感應器上磨的肉酸相.

刪除自己經驗,搭地鐵用支付寶scan QR code大約2秒,都係慢八達通少少。仲未計scan唔到QR code,同埋臨出閘先撳入去支付寶揾個易乘碼嘅人。

試過搭機鐵,就係因爲前面位人兄scan嚟scan去個QR code都唔成功,眼白白睇住班車走咗。

//搭地鐵用支付寶scan QR code大約2秒,都係慢八達通少少。

刪除//因爲前面位人兄scan嚟scan去個QR code都唔成功,眼白白睇住班車走咗

同意呀!易乘碼如果無優惠真係不太吸引。