本月蝗巷股市回調,但尾帝股市卻係威係勢。魔術師沉船基金尾股佔優,繼續拋離一眾組合,排第一位,本月收報$177.11(我城貨幣,下同),較上月升1.23%。複式盈富依然緊隨其後佔第二位,每單位收報$158.76,較上月微升0.89%。第三位同樣無變化,強積金組合受惠於債劵基金表現,每單位收報$141.62,較上月升1.85%。

商品組合因鈀金強勢,向上升至第四位,每單位收報$139.98,大升5.23%;舊經濟股升幅靠穩,生活基金跌落第五位,每單位收報$138.99,較上月升1.97%。合格線現金及債券組合每單位收報$133.95,較上月升1.71%,排第六位。

巷尾房託繼續反彈,較上月升2.96%,每單位收報$122.24,看來依然需要一段時間才能追上。

早前美帝銀行有 7—Head 研究報告煞有介事的說我城有若干若干「千萬富翁(我城貨幣計)」,但睇真啲原來係計埋層樓嘅,咁呢啲「千萬富翁」也未免太過兒戲。畢竟就算係計淨值(樓價減按揭欠款),在極度嚴苛的壓力測試下,小業主唔多唔少都有幾百萬「宅住」(puns intended)係層樓度,咁有50萬個「千萬富翁」又幾咁奇呢?只是筆錢真係「宅死咗」,好難自由運用而已。之不過好似人言報咁話「千萬富翁窮到燶」,又似乎過於武斷:畢竟即使撇除物業投資、收租仔等,就算得一層樓自住,都可以有雙租族甚至乎逆按揭或多或少都可以提供到被動收入(在此不論此等方法是否精明);仲有傷民樂此不疲的加按賺息差大法,只要有辦法申請到按揭,有層樓總可以製造一些收入,好難「窮到燶」的。

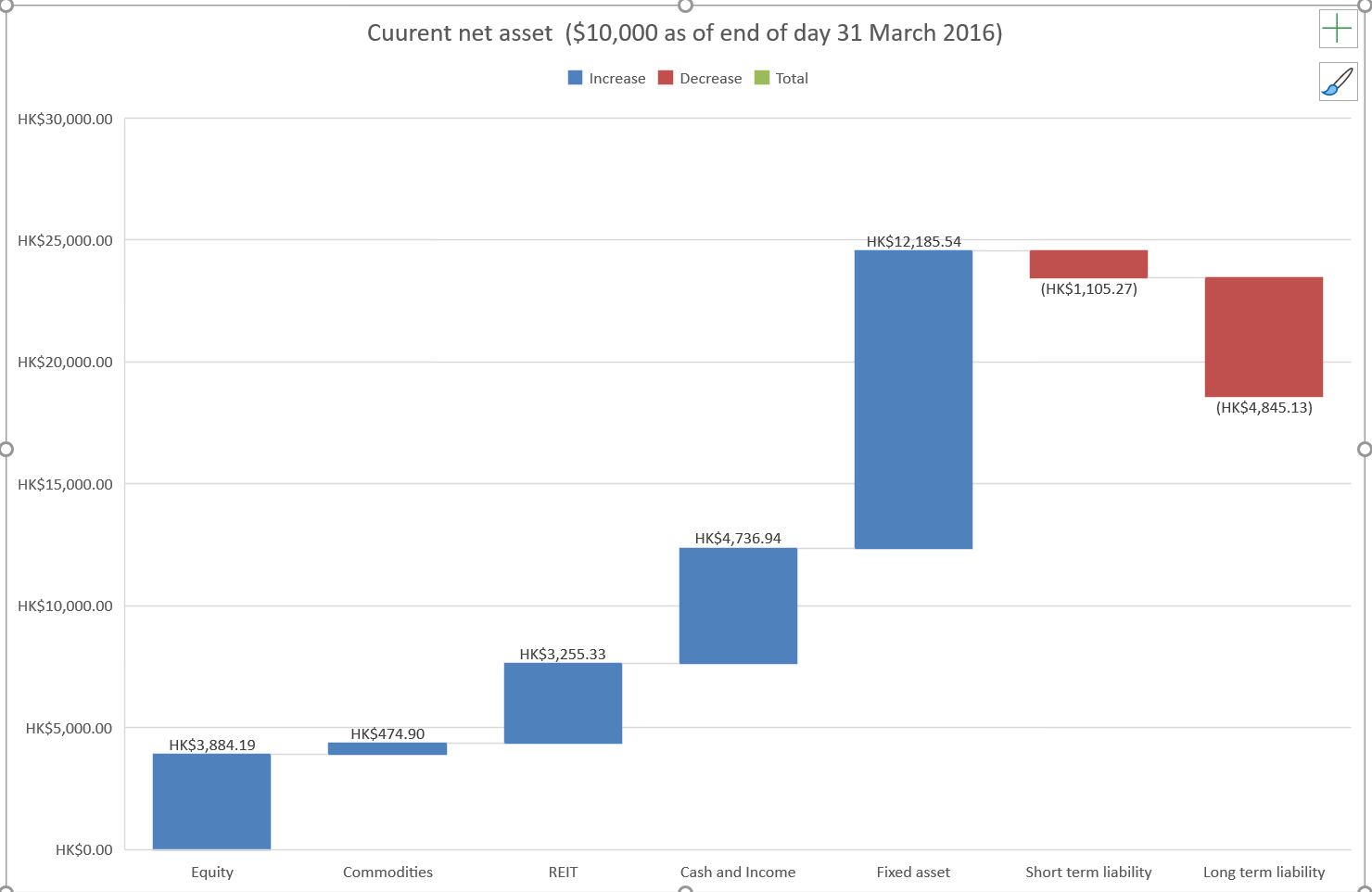

本月魔術師屋企住宅估價微升,連同投資組合的進賬。令魔術師本月身家(資產淨值)上升3.73%,收報每單位$18,586,續創新高;流動資產因為轉按關係,將信用卡分期套現還清(見《轉按格價精明眼》),故此較上月下跌1.79%,較2016年3月31日上升71.08%:

由於魔術師算是流動資金比物業價值多的少數「千萬富翁」(苦笑),於是提取了 Interactive Brokers(下稱 IB)的孖展款項將信用卡套現還清以便轉按,將資產負債表的長債(Long term liability)變成短債(Short term liability)。如無意外上述孖展最遲將於本年9月 GNW 贖回債劵時自動還清,仲可以賺埋息差,真係財息兼收:

最後,本月魔術師身家的 beta 值不變為0.36,Standard deviation 為 3.24%,跟痕指關連性 correlation 為56.65%,變化不大:

***

伸延閱讀:

信報 2021年4月9日

港疫下千萬富翁51.5萬人新高

香港去年受新冠疫情衝擊,經濟破紀錄收縮6.1%,風險資產卻受惠於環球央行放水救市令價格迅速反彈,推動去年香港千萬富豪人數疫市創新高。花旗銀行昨公布最新「香港千萬富翁調查報告」,截至去年底,全港擁有千萬元或以上淨資產的千萬富翁達51.5萬人,為有調查以來新高,較去年上半年多1.1萬人,相當於每12個成年港人便有一位千萬富翁。

平均60歲 身家中位數1550萬

香港花旗銀行零售銀行業務主管李貴莊表示,各國央行和政府推出救市措施,推升股票和債券回報,資產收益增加,促使本港千萬富翁人數創新高。今年經濟有望復甦,該行對未來12個月恒生指數目標為32000點,受惠於投資市道向好,預期今年千萬富翁人數續攀升。

若以淨資產值計,去年千萬富翁擁有身家中位數1550萬元,低於2019年的1700萬元。李貴莊解釋,期內多了新晉千萬富翁,他們的財富淨值在早期階段相對少,因而拖低淨資產值中位數。男性和女性千萬富翁的平均年齡相若,男性60歲;女性61歲。

該調查對千萬富翁的定義,是撇除負債例如物業按揭後,擁有淨資產總值為1000萬元或以上,同時擁有最少100萬元流動資產。調查結果以去年11月至今年1月的數據推算所得。

報告顯示,有25%千萬富翁去年的流動資產較2019年增加,升幅中位數為100萬元,投資回報是流動資產上升的主因。這批富豪當中,有95%都表示,去年在股市獲利,其次為投資基金、外幣、債券或黃金所得的回報。

95%股市有錢賺 資產物業為主

雖然很多人在股市有斬獲,但資產最大部分仍然是來自「磚頭」。報告稱,在千萬富翁的淨資產總值組合中,有71%分布於物業、15%為現金及存款、股票佔7%,其餘包括基金、債券和其他投資產品。

對於樓市前景,有15%千萬富翁看好未來12個月樓價,較去年上半年僅7%看好有所回升。至於看淡樓市的富人由去年上半年的79%,大減至49%。在考慮出售物業時,他們去年上半年普遍接受以低於市價5%沽售物業,到去年底已不願意割價,並且堅持以市價出售。

不過,千萬富翁置業意欲仍然偏低,表明有興趣置業的僅佔8%,較去年上半年的9%微跌。另外,有27%受訪者有意在海外置業,英國成為熱門選擇地。李貴莊解釋,雖然千萬富翁對樓市看法轉趨樂觀,但置業始終是大額投資,因此會更為觀望,而且以往的調查皆反映,由看好樓市到入市置業的過程中有一定滯後。

信報 2021年4月9日

高天佑 新聞點評

千萬富翁窮到燶

花旗銀行最新調查顯示,香港今年有51.5萬個「千萬富翁」(擁有1000萬港元或以上淨資產),創歷來新高,較去年新增1.1萬人晉身富翁行列。另一邊廂,胡潤研究報告指出,在內地須擁有1900萬元人民幣淨資產才算達到「初級財務自由」。實際上,本港很多「千萬富翁」身家乃來自計算所居住的物業,倘缺乏其他收入和資產,生活隨時捉襟見肘,某程度也是「窮到燶」。

根據花旗昨日公布《香港千萬富翁調查報告》,截至今年1月,全港有51.5萬人擁有1000萬港元或以上淨資產;若對比香港約640萬成年人口,相當於每12個成年人就有一個「千萬富翁」,人數及比率皆創有紀錄以來新高。

在疫情及經濟衰退下,「富翁」為何有增無減?主要受惠於各國央行「放水抗疫」,令股市逆勢暢旺。該報告指出,約65%千萬富翁的流動資產增長來自投資回報,當中95%屬股票市場獲利,這亦反映疫潮期間「富者愈富」現象。

然而,儘管財富「增值」主要衍生自股市,但該報告亦顯示,51.5萬個千萬富翁的淨資產中位數為1550萬元,當中多達71%配置於物業,佔壓倒性比重。與此同時,男、女性千萬富翁的平均年齡分別為60和61歲。

僅擁自住單位難財務自由

換句話說,香港一個典型「千萬富翁」擁有1550萬元身家,約1100萬元(71%)來自物業。實際上,按本港樓價水平,市區普通3房住宅單位動輒都要1000萬元或以上,而觀乎千萬富翁們平均年齡60至61歲,可想像其物業大多供滿或接近供滿。由此角度看,這些富翁的淨資產很大程度來自一個自住物業單位。

近年全世界流行「財務自由」(Financial Freedom)觀念,書店裏及網上的相關資訊非常吃香,此趨勢背景是科網浪潮衝擊傳統經濟,令很多人(包括專業人士及中高階管理層)有感飯碗危危乎,即便高薪厚職,亦難帶來充足安全感,故更加追求來自資產的保障,最理想是就算「被炒魷」或「提早退休」,仍能靠資產(非工作收入)維持生活,這正是「財務自由」之最重要定義。

按此定義,一個人的資產必須能夠產生穩定收入,才可帶來(不同程度的)自由。例如擁有數以億元物業、股票及債券,每月單是收息和收租已達7位數字,固然稱得上是充分的財務自由境界。至於只持有一個車位或1萬股領展(00823),每月收租或收息約3000元,能讓打工仔有條件轉一份「冇咁攞命」的工作,甚或承受短期失業風險,也可視為資產帶來的額外「自由」。

然而,若像香港很多「千萬富翁」,身家數字大部分由自住物業產生,惟相關物業基本上只能滿足其居住需要,卻無法產生額外收入(除非把房間放到Airbnb分租),尤其這些富翁平均年齡60至61歲,接近退休,除了自住單位倘沒什麼其他資產,很難維持生活水平。況且有物業在手便無資格申領綜援、高額生果金等福利,假若子女尚未完全「自立」,仍依賴父母財力支援(例如一家同住,令父母暫未能「大屋換細屋」或「市區搬新界」以套現資金),那就更加頭痛。

據社工朋友反映,他們在社區接觸到一些生活非常刻苦的長者,經常排隊領取慈善機構派飯,當中不少是擁有自住物業的退休業主,除了個別天性慳家,大多數「攞飯業主」確有一定財務困難,皆因自住樓無法產生收入(還須承擔管理費、水電煤、維修等開支),每月基本生果金又不夠應付日常所需。從數字角度看,這些業主可能屬於或接近富翁水平,實際生活卻頗「貧困」。

內地財富排名機構胡潤日前發布《2021胡潤財富自由門檻》報告,稱在「北上廣深」等一線城市須擁有1900萬元(人民幣.下同)淨資產,才算達到「初級財富自由」門檻,當中包括一個120方米自住物業、兩輛車及800萬元金融資產。此番標準可謂比較全面,考慮到除了自住房之外,額外金融資產為生活帶來的支撐。

北上廣深富豪門檻高

若要達到「中級財富自由」,據胡潤報告,門檻立刻跳升至6500萬元淨資產,包括250方米自住物業、200方米第二物業、兩輛車,以及1200萬元金融資產。這個境界的富翁們,不但可以完全依靠額外資產(第二物業及金融投資)維持理想生活水平,更可自由選擇在國內不同城市生活,並為家人提供較好的教育和醫療資源。

至於「國際級財富自由」,門檻為3.5億元淨資產。顧名思義,此類「國際級富豪」除了在國內生活無憂,還能較容易(以投資移民等方式)移居海外,並繼續享受優質生活。不過大前提可能是要把人民幣資金合法地轉移境外,皆因內地外滙管制日益嚴厲。

講到底,隨着貨幣持續貶值,銀紙愈來愈不值錢,曾幾何時「百萬富翁」惹人艷羨,現在就算擁有千萬元身家也不見得有幾「富」。財務自由倘未成功,千萬富翁們仍須努力。

原來千萬富翁係包括不動產既物業?

回覆刪除應該唔計物業去比較會比較公平WOR?

物業既升值好大部份與個人能力無關嘛...

貓

//原來千萬富翁係包括不動產既物業?

刪除因為佢地係當 balance sheet net asset 咁計, 所以會計埋 fixed asset.

//應該唔計物業去比較會比較公平WOR

所以我計流動資產都會計埋 mortgage loan 入去.

可唔可以講下你對逆按揭嘅睇法?當中的利與弊,其實究竟有冇so ?我單身, 40歲,而家供緊一層約值八百萬嘅樓,應該60歲供完。另外都諗緊係咪應該搵啲年金, 同埋mpf嗰度, 係咪要轉啲有退休定期提取的基金, 以求退休後有多個穩定收入。你覺得市面上有冇邊啲產品可以值得諗下?謝謝你

回覆刪除我不是理財顧問,也有一層自住樓,以下為個人見解。如你為穩建投資者,也不喜好換住處(有些人喜歡不斷租屋換新樓),逆按揭個人應為對個人沒有壞處,反正自己離世後,錢也帶不走,生前活得好好的,不是更有意義嗎?

刪除我當我60歲退休,好命的有30幾年,太長了,永遠唔知到時通漲有幾勁,我思考的是,點樣 maximise 退休後的每月現金流,仲要係多個支柱,唔係靠死一個 source income, 因為疫情睇到世事太無常,但我在理財方面麻麻地....

刪除//對逆按揭嘅睇法?當中的利與弊,其實究竟有冇so ?

刪除//係咪應該搵啲年金, 同埋mpf嗰度, 係咪要轉啲有退休定期提取的基金

//逆按揭個人應為對個人沒有壞處,反正自己離世後,錢也帶不走,生前活得好好的,不是更有意義嗎?

同意。尤其是你係「必需要」還按揭貸款, 有閒錢才去想年金或基金投資,兩者不是同一個 priority。而且,樓按是「強逼儲蓄」落去層樓度,逆按揭係「活化」舊「宅死咗」的錢,跟你用新資金買年金、基金等又是另一回事。

當然,你可以話加接套現,一樣可以「活化層樓的本金」,用啲錢來做各種投資,一開二做收租仔又得,買年金、基金、股票債劵乜都得,回報通常會較逆按揭高;但要留意「加按」同樣要加重每月還款額,只是將未來的供款(新錢)提早拿出來投資,不用輸通脹而已。如果你係有收入,而且收入會增加,加按套現再投資的確無可厚非;但如果你年紀大或收入開始不穩定,逆按揭可能就係唯一可以「活化層樓的本金」的方法,要預咗回報稍低俾人食價。

至於買年金、基金等,等於假手於人幫你去投資,如果你有一定的理財知識和精神心力,自己做回報點都高啲;所以如果真係要「假手於人幫你去投資」,取款期最好就係等到自己無精力體力去理財時才生效(甚至乎視情況分期加注抵銷通脹),咁就減少輸通脹的可能,呢個 concept 對於逆按揭亦同樣適用。

如果要慳稅,用MPF自願供款也是一個可行方法,不過呢筆錢就預咗要退休先拎得返,例如可以將長期投資做倉底的盈富/中國/尾帝股票 ETF 轉成MPF一次性自願供款都可以。

//有物業在手便無資格申領綜援、高額生果金等福利

刪除人言報都是唔得attention to detail,亦唔去check下。

首先,高齡津貼,俗稱生果金,70歲長期居港的永久居民可以申請,不設入息及資產審查,每月可領1,475元,每年2月份都會調整,暫時都有加無減。

而高額生果金...這是什麼鬼?我估佢想講長生津(長者生活津貼)或高額長生津,65歲長期居港的永久居民可以申請,設有入息及資產審查,分別每月可領2,845元或3,815元,自住物業可豁免計入資產;例外是物業連車位,如果是分開2張契,車位就要計數,咁就實爆額。

另外,為照顧部份長期不居港的長者,有廣東計劃及福建計劃可以申請,金額和申請資格同上,只是長期居住地在廣東省或福建省而已;當然住在其他省份、台灣(省)XD、袋鼠國、加麻大、米字旗等就無呢啲福利申請。

//逆按揭

見過一個前輩的情況,兩人相依為命、無仔女、長期病患,靠埋政府的高額長生津都是掹掹緊,最後都是做咗逆按揭,算是解決咗物業大維修及生活的問題。

不過有仔女的,見佢地多數都唔會考慮逆按揭。

你而家先40,仲有20年可計劃,話唔定你可以自制長糧呢,如果唔得,到時咪逆按揭囉

刪除逆按揭好適合手頭上無生活費既老人丫,反正死左都帶唔走

貓

//話唔定你可以自制長糧呢,如果唔得,到時咪逆按揭囉

刪除True, 幾時都係自學完成被動收入好. 逆按是 last resort, 唔能夠當成係重點.