又,其實唔知有幾多財務顧問曾經認真咁計過「平均成本」有幾掂呢?

為方便解說起見,假設你既所有投資都係買一隻指數基金,基金價格在時間t時是I(t),則你在時間t時的身家A(t)是

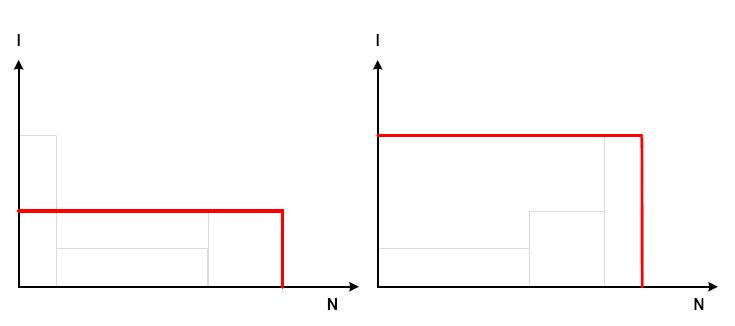

說穿了,其實是個長方形.以下兩幅圖就係平均買入既例子,每個小長方形(或正方形)既面積都係一樣,即係每月供款額不變,「市好時買少d貨,市跌時買少d貨」.

{kind=link}

先看左圖,基金價格波動,先在高位,大跌後,又回升少許;而右圖就係一路升到尾.明顯右圖既身家(紅色框框)會係多好多,即係話到最後,其實都係埋單計數時既價位最重要.

再假設行使每月定期供款P(其實呢個數唔重要),在月份i可以買到N(i)咁多單位,在T個月後,定期供款既身家係

再用另一種策略,例如在第一個月以全數資金(PT)買入並持有,身家會係

如果在相同的結算價N(T)下,要定期供款者既身家多過一次過買入者,則

明顯地,假如股市係長期上升既,咁響大多數既情況下,I(i)都會大過I(1),即係大多數既中括號都會係負數,咁憑咩野成條算式可以大過0?就係憑少數既股災既時間來大量買入,多除少補,睇下能唔能夠「反敗為勝」.

要點先可「反敗為勝」,且看下表,假設投資期為12個月:

case 1,基金每月升0.1%,到第十一個月,只係升左1%,但係頭十一個中括號既負數,累積下來已有0.055.如果平均買入想在第十二個月扳成平手,要基金急跌6.1%才可.同基金既緩慢攀升比較,跌幅都要算好急先得.

case 2,同case 1差唔多,不過俾合多三個月佢跌,即係假設牛市期係熊市期既兩倍,負數少成半,只得0.028.咁如果有四個月去追,應該唔難.

case 3,市況較好,每月升1%,雖然有四個月去追,一共要追0.27,難度非常高.

case 4,先跌後升的話,由於「負責追」既I(i)較接近I(1),雖然同是追0.27,應該較易達成.

case 5,唔信?將case1轉一轉,由第二個月「負責追」,結果係第二個月要比第第一個月急跌5.2%,第三個月比第二個月急升番5.6%,要有咁既V形反彈,就追得返.

要平均買入勝過一次過買入,就係要個市長期下跌,亦即係一次過既投資者係摸頂買入;否則,如果經濟情況許可的話,一次過投入既贏面應該較大.

舉一反三,在市況瘋狂既時候,平均買入會比較穩陣d.

2007/10/29 19:46:21

魔術哥哥:

回覆刪除真係好佩服你咁有系統!

小弟之前無聊(財務、經濟未嘗深入研究)都試過做番份cost-averaging 既model。因為能力所限只能作好片面比較同埋靠直覺,所以從cost-averaging只能得出幾個觀察:

1. (同你講一樣)係埋單計數時既價位最重要。如果個Unit Price係埋單前急升就最著數。

2. 若每個供款額都一樣,咁,咁多個月既買入Unit Price既平均數,就係最後贖回時能夠Break even 既賣出價。

3. 若市場持續向上,若中間起跌波幅不太大,cost-averaging到最後都可以有回報。

聽到傳聞話基金專揀月頭供款,而月頭個價格又例牌會比其他日子高(唔知點解),話基金搵笨咁喎。魔術哥哥,請問呢個傳聞又有冇根據呢?

大師:不問自取節錄了你的文望見諒留了回應在自己扑度歡迎指教

回覆刪除QUOTE

回覆刪除C.M. : 聽到傳聞話基金專揀月頭供款,而月頭個價格又例牌會比其他日子高(唔知點解),話基金搵笨咁喎。魔術哥哥,請問呢個傳聞又有冇根據呢?UNQUOTE

市場咁多隻基金,餐餐幫人月供都係月頭買入,搶高左個價唔出奇喎.

QUOTE

回覆刪除不敗的魔術師 :

餐餐幫人月供都係月頭買入,搶高左個價唔出奇喎.

UNQUOTE

咦?係播!多謝!

QUOTE

回覆刪除Hana : 大師:不問自取節錄了你的文望見諒留了回應在自己扑度歡迎指教UNQUOTE

嘿,回應左啦

曹仁超講平均買入法。唔理用乜方法,最緊要揀啱股票。http://learn.ouhk.edu.hk/~etpmsp/lipace/sfc_jan07/tso/tso_250k.wvx

回覆刪除AL 不是應該= PT/I(1) * I(T) = N*I(T)嗎?NPI(T)/I(1)的P/I(1)想表達的是什麼?請指教,謝謝

回覆刪除如此舊文,依然有讀者不吝指正,實在感激。

回覆刪除是的,你是對的,我打錯了字,應該係 P * T/I(1)* I(T),純粹係將N和T混淆了。

但對往後的數式和計算並無影響,將P和I(T)抽出來就是了。

多謝魔術師嘅呢篇文章,好有啟發性👍

回覆刪除不敢當。所以月供只適合年輕人無錢的起步階段,儲三至五年左右就要停,叫人大額長期供款實在是難以想像。

刪除那麼到達一定年期的投資經驗及有一定金額(SAY,2 mil) 應該要一BET過去買D長期升既野? 但係冇野係GUARANTEE長期升架, 定係趺市買多D, 升市買少D 長期升既ETF? 咁咪TIME THE MARKET? 實際嗎? 望請指教, 感謝 :)

刪除呢篇舊文已經係十幾年前寫落,當時未有無限PE,效落呢幾年資產普遍上揚,根據內文公式,以同一筆資金lump sum 買入應該勝過月供(以SPY來說、2007年約$141,肯定是 lump sum 勝月供;2800來說,2007年初約$20,表現甚差才會有機會月供勝lump sum)。

刪除所以我從無叫人 time the market,或暗示有一種「投資物」係必定會升。本文主旨係比較同一 assumption,lump sum 與月供何者較優,與及兩者背後的中心思想。月供 for 儲幾年錢是可行的,但好似MPF咁月供30年以上(對 fresh graduate)而言,說唔係一種好方法。

勁!差不多15年前的文都來溫故知新。

刪除我都未開始追睇提督大人的文章添。XD

哇哈哈,呢幾篇係我少數有 migrate 到的舊文。可能係有其他網友講月供投資令到其他人 search 到掛?

刪除的而且確是的

刪除謝謝告知.

刪除坊間的理財顧問大多推祟以下理念:

由於股市長線向上(在QE、低息環境下的確如此), 適合以月供方式以平均投資法買入.

本文主旨就是指出如果你已經有一筆錢作 lump sum 投資(幾多錢才叫「足夠」, 可以視乎 lump sum:月供 的比例), k在相同的 assumption (「股市長線向上」)之下, lump sum 勝月供, 故此「適合以月供方式以平均投資法買入」並非適切的結論.

當然, 如果你無一筆錢去作 lump sum 投資, 月供都係一種可行方法; 但當你供了5、6年之後, 你就有一筆錢去作 lump sum 投資, 而唔需要再用月供呢一種初階玩法. 由此路進, 其實我唔贊成參與任何長期月供計劃, MPF 就無辦法喇, 正苦規定; 但儲蓄保險之類的自願性投資應該可免則免(除非個人完全無自制力去儲蓄投資, 要靠保險計劃強逼供款, 就另作別論).