又講下題外話,當晚餐館位於某商樓樓上,好鬼多人要排隊等 lift,魔術師百無聊賴間,四處張望,見到排在魔術師身前,年約廿幾三十歲的女子,掏了手機出來按了幾按,跟住就在個 app 彈了出來...

IB TWS ???

真係估佢唔到喎!

原來女子都係去魔術師同一間餐館,不過魔術師見佢樣貌不太吸引便沒有以 IB 攀談了。

「咦?咁啱嘅?你都係用IB架?」(楊光檸檬茶 tone),呢句話,並沒有出現。

舊同事跟魔術師推銷的,是個年金儲蓄計劃,主要特色有:

1. 由第二個保單周年起,每年可獲得相等於保額5%的保證現金儲備直至100歲

2. 另外有非保證紅利

3. 可選擇將每年紅利及保證現金儲備留於保單計劃內積存生息,亦可於退保時,提取保單內的保證現金價值。

4. 供款期有5年、8年、12年或15年可供選擇

其實唔使諗,呢類主打早早就有得收息(呢個計劃第二年就有得收息)的年金產品,回報一定低。只要捉得住重點,唔使點計數都可以「模糊地準確」地講出:一早派咗息,即係無咗複利效應,咁又點會有高回報呢?要抗衡,一係就唔買;如果買咗,咁唯一的辦法就係唔提款,將所派利息留在保險計劃內滾存。

再睇清份單張,裡面有兩個例子,第一個例子比較複雜,有中途提款,都係睇第二個例子比較易理解:

簡單來說,就係:

1. 事主今年 45 歲

1. 保障額 70,000 帝幣

2. 月供 1,106.50 帝幣

3. 供 15 年,即 60 歲供完

4. 保證現金儲備及非保證每年紅利以年利率4.25厘於美元保單內積存生息

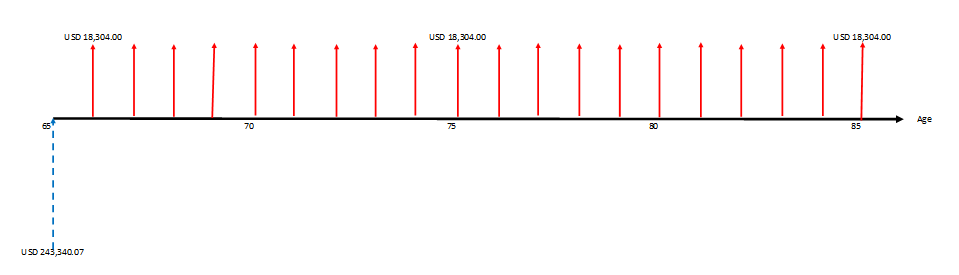

5. 自 65 歲開始於保單內提款,每年提 18,304 帝幣,直至 85 歲

單張就咁將 1106.50 x 15 x 12 = 199,170 帝幣,當係已供保費(但係保障額卻只有 70,000!);而收益又係就咁乘 18,304 x 20 = 366,080 就算,仲話「所提取的退休入息總額相等於總保費之184%。」完全漠視 time value of money,真係不知所謂。

認真地計一次,由尾計返轉頭,先不要被所謂的「每年 5% 保證回報」擾亂了視線,因為到 65 歲之後,每年派保證回報的同時又提取款項,每年提取的份額便只會是一出一入 set-off 了的淨值。現在每年拎 18,304 帝幣,拎 20 年直至 85 歲,而年利率係 4.25%,在 65 歲時,現值為 243,340.07 帝幣:

由於保單在 60 歲起而供滿,保證現金儲備便由保險公司「注資」,每年 3,500 帝幣,由 60 歲派到 65 歲。假設沒有非保證紅利,在 60 歲時,現值為 182,148.55 帝幣,記住呢粒數:

但另一方面,由 45 歲開始供款,每月供1,106.50帝幣,年息4.25%,即月息 0.3542%,在 60 歲時將來值為 277,934.04帝幣;同時由第二年年尾開始收 3,500 帝幣保證現金,同樣假設沒有非保證紅利,年息4.25%,將來值為 65,130.75 帝幣;兩者合共就是 343,067.79 帝幣。

所以,以60歲作為時間點,供咗 343,067.79 帝幣,但最後收返的只是 182,148.55 帝幣,成本就是 160,919.24帝幣;再以年息4.25%折回現在時間點(45歲),成本是 86,192.01 帝幣。

買唔買呢個 plan,就好睇你係咪要俾咁多錢人地幫你儲錢了。

***

參考資料:

宏利赤霞珠終身壽險計劃(2017年1月版)

***

伸延閱讀:

信報 2017年3月11日

球千仞 場內場外

邊度都有陽光

「當初相遇時回頭在笑,望着笑臉感覺像似首詩,每次見他將心意合成字句,偷偷的say "Hello!"」想起這首紙包檸檬茶的陳年廣告歌,心情是否馬上轉陰為晴呢?俄羅斯少女們也向摩連奴打招呼,可是這位曼聯領隊依舊一副「苦澀」面孔。

飲品公司推出復古包裝檸檬茶,球千仞重拾小學雞的陽光童年,不斷重聽那首原版廣告歌,落街也望望有無綠色盒子。職業病發作下尋覓那首歌的故事,結果從YouTube找到作曲者林慕德的訪問,赫然發現催人淚下的故事。原唱者名叫楊楚營(Cindy),身世可憐,後來更自殺身亡。

怎想得到猶如一縷陽光般的聲音,竟來自女孤兒的嗓子?十四五歲在歌廊賣唱, 好不容易遇到林慕德這位知音人,正要出唱片大紅之際,竟遇上富家子雙宿雙棲,未知是否情海翻波,竟開煤氣了結不到20年的悲慘一生。誰說人生何愁無陽光?

檸檬茶是酸的、帶點苦澀,提醒我們人生不只有甜,一定要「澀得起」,曼聯領隊摩連奴(Mourinho)就澀不起。周四歐霸盃十六強首回合作客俄羅斯的羅斯托夫,賽前看到草皮就勃然大怒,向歐洲足協官員投訴,結果遭反訕:「不怕!球員都買了保險,有什麼事都不會有問題。」

球千仞奇怪摩帥一出道就自稱「奇葩(The Special One)」,怎會為羅斯托夫的爛場難倒?想當年他帶領車路士、皇家馬德里,不也故意「留長草」、「淋濕草地」對付巴塞隆拿?既有出蠱惑的本事,當然也有破解的妙法,更何況羅斯托夫的草皮是天然條件造成?

摩帥賴地爛

結果,曼聯以352陣式進襲對方,瑞典中鋒伊巴謙莫域(Ibrahimovic)、保羅普巴(Pogba)等精銳盡出,35分鐘就由阿美利亞國腳米希達利恩(Mkhitaryan)打開紀錄,主隊53分鐘由布卡洛夫(Bukharov)追平至完場。摩帥當然接受這個賽果,球星沒有受傷最重要。

「我們的表現在這樣環境下已算很好, 不可能打得更好,也不可能打地波。我賽前就說我無他求,只求平安無事。我記得小時候在葡萄牙,就在這樣的場地踢球。」摩帥賽後不忘諷刺主隊一番;他忘記了現在很多葡萄牙球場還是如此,世界沒有變,只是他的世界不同了。

話說回頭,林慕德還提到陳慧嫻的《去吧》本來是作給楊楚營的,試唱時已好聽得不得了,更澎湃、更滄桑,可惜錄音帶已下落不明;太苦的人生,需要檸檬茶中和,「去吧!無謂再停留,不需要解釋為何……」

{kind=link}

"赤霞珠"個名我以為喺武俠小說嘅神丹妙藥,谷歌吓原來喺"Cabernet Sauvignon"嘅(大陸?)翻譯.....點都好個名好怪 。

回覆刪除"每年 5% 保證回報",可能有客淨喺睇呢嗰就上釣....

//"赤霞珠"個名我以為喺武俠小說嘅神丹妙藥

刪除有啲梁羽生風格.

//"每年 5% 保證回報",可能有客淨喺睇呢嗰就上釣....

5% 的基數係「保障額」,但你交的保費卻幾乎係「保障額」的兩倍...

我都係以為今篇講紅酒...

回覆刪除IB比想像中普及,我公司有位freshgrad都用IB,佢話唔少同學仔都有用,佢講我先留意到IB對學生的資產要求較低

每日放工都會經過一間中國X壽分行,次次都成隊女將係度推銷呢類聲稱保障高息的儲蓄保,可惜呢班女將平均年齡四十,否則我都有興趣聽下當消遣,而家我只係覺得佢哋好阻街

//佢講我先留意到IB對學生的資產要求較低

刪除又係喎! 唔知畢咗業會唔會 revoke status 呢?

//可惜呢班女將平均年齡四十,否則我都有興趣聽下當消遣

大媽保險隊?

如果想由現金户口轉保證金户口,要轉職業,咁就會自投羅網

刪除大媽保險隊真係好阻街

//如果想由現金户口轉保證金户口,要轉職業,咁就會自投羅網

刪除咁咪唔好做margin, 永世cash account來享用低佣服務囉!

作者已經移除這則留言。

回覆刪除作者已經移除這則留言。

刪除作者已經移除這則留言。

刪除作者已經移除這則留言。

刪除//況且條7頭陳言YChan唔響度...

刪除Roger 兄,呢度無7頭陳言YChan,亦無人逼你刪文. 請問你係咪由其他portal走入嚟呢度,但又以為自己仲係另一個世界?

我睇呢位Roger君留言我都睇到有d呆咗,不過以其留言內容應該頗愛杯中物,留言又打晒醉章,真係頗有劉伶之風也。

刪除//留言又打晒醉章,真係頗有劉伶之風也。

刪除睇怕Roger兄都係飲大幾杯.

其實Interactive Brokers長期喺Bloomberg channel賣廣告,我開電視都成日見到佢XD

回覆刪除嘩, 估唔到春花姐會睇 Bloomberg 咁 pro!

刪除好複雜, 睇唔出 "每年 5% 保證回報" 同個赤霞珠Plan 有何關係

回覆刪除Morris

赤霞珠Plan 就係 sell "每年 5% 保證回報"

刪除可否簡單咁計: 由"供款中位數年份" 至 "收錢中位數年份"需時( 70 - 52.5 = 17.5 年), back calculate, X^17.5=1.84, X = 1.0355, 即年回報只有3.55%

回覆刪除Morris

// 由"供款中位數年份" 至 "收錢中位數年份"

刪除不可以. 應該用年金方程式計算.

//「咦?咁啱嘅?你都係用IB架?」(楊光檸檬茶 tone),呢句話,並沒有出現。

回覆刪除港產片之王又嚟啦:

https://youtu.be/cBr3uAcGXkQ?t=18m37s

//「當初相遇時回頭在笑,望着笑臉感覺像似首詩,每次見他將心意合成字句,偷偷的say "Hello!"」

我記得當年一個損友同學個怪獸家長,話要向廣播事務處投訴,因為個廣告“鼓勵中學生談戀愛”.

//楊楚營(Cindy),身世可憐,後來更自殺身亡。...未知是否情海翻波,竟開煤氣了結不到20年的悲慘一生。

呢類經歷我只記得翁美玲.

//但另一方面,由 45 歲開始供款,每月供1,106.50帝幣,即月息 0.3542%,在 60 歲時將來值為 277,934.04帝幣;

//現在每年拎 18,304 帝幣,拎 20 年直至 85 歲,而年利率係 4.25%,在 65 歲時,現值為 243,340.07 帝幣:

幾經辛苦,我用excel做reverse engineering,還原到你243340.07同277934.04呢條數(後者有少少分別,應該是因為我在excel用4.25%/12而不是0.3542%)。

如果唔計佢所有宣傳語句,純粹用“45歲起每月供款1106.50,直至60歲;然後65歲起每年派18304,直至85歲”呢個假設fact,我自己用返上兩條formula就計到由45至85歲呢40年,假設定息的話,是年利率2.7%。

我無計錯的話,能否咁睇呢?

//港產片之王又嚟啦:

刪除哈哈, 真係服咗你!

//我記得當年一個損友同學個怪獸家長,話要向廣播事務處投訴,因為個廣告“鼓勵中學生談戀愛”.

咁你呢個損友真係幸福, 可以識到摩摩...

//如果唔計佢所有宣傳語句,純粹用“45歲起每月供款1106.50,直至60歲;然後65歲起每年派18304,直至85歲”呢個假設fact,我自己用返上兩條formula就計到由45至85歲呢40年,假設定息的話,是年利率2.7%。

近嘞.

如果要計由45歲到85歲全期平均回報率, 咁嗰啲「5%保證回報」反正只係收息再投資,只算是內部現金流(internal cashflow),可以不理. 只睇投資者現兜兜「付出與及接收」的外部現金流(external cashflow),就可以建立excel

1. A1 輸入 1/1/2017, B1 輸入-1106.5 即在2017年1月1日 (45歲),付出1106.5.

2. A2 輸入 formula =DATE(YEAR(A1),MONTH(A1)+1,DAY(A1)), 自動進一個月, B2 = A2, 即在2017年2月1日,付出1106.5.

3. Copy and paste 如此類推, 直至 A180, B180 這是頭180個月直至65歲的 cash outflow.

4. A181 輸入 1/1/2037, B181 輸入 18304 即在2037年1月1日 (65歲),收回18304.

5. A182 輸入 =DATE(YEAR(A181)+1,MONTH(A181),DAY(A181)), 自動進一年, B182 = B181 即在2038年1月1日 (66歲),收回18304.

6. Copy and paste 如此類推, 直至 A200, B200 這是20年直至85歲的 cash inflow.

7. 在 B201 輸入 =XIRR(B1:B200,A1:A200), 計出平均年回報率為2.82%.

這就是正確答案.

原來要咁樣計,即係比盈富股息率仲要低 :(

刪除Morris

2.8% 連通漲都未必能cover.

刪除更正:

刪除上文留言

3. Copy and paste 如此類推, 直至 A180, B180 這是頭180個月直至65歲的 cash outflow.

「直至65歲」應為「直至60歲」.

亞冠恒大失分,睇黎我城又有清晰目標。

回覆刪除倫

多謝關心龍獅隊,到時再寫...

刪除我有個本來放棄咗笨土波好耐的波友,最近突然又關心起笨土波來,仲成日同我提東方踢亞冠點點點,我系咁話港超唔夠班都阻止唔到佢既熱情。尋晚佢又whatsapp我話“水原都好水”(當時0:0,但procession是20:80),我本來想串返佢答:“我睇緊恆大”,不過為響應hea曾號召停止撕裂社會,都系無將呢句發出去...

刪除尋晚恆大下半場真系踢得好差,唔俾川崎反超已經算好彩...恆大而家明顯面對緊稱霸之後的老化期(13年奪亞冠的陣容仲有四五個系而家常規正選),魔兄捧咗拜仁咁多年應該知我講乜(尤其系千禧年之後一段時期)。

不過睇埋東方第三場,可以判定其實力在亞冠系接近完全無11對11時的入球能力,佢有無資格阻恆大出線,好視乎下場恆大作客川崎踢成點。否則隨時恆大由你死守,反正我一分就夠。

但其實俾你迫和到恆大又如何,未必阻到出線之餘(小組頭兩名出線),小組踢咗三輪中超三隊仍然不敗,恆大仲要系最差果隊--另外兩隊三戰全勝出線在望,而且上海上港好有恆大13年之風非常有冠軍相。你笨土波咁叻,東方應該目標系出線,然後淘汰賽設法阻埋另外兩隊中超隊才對。

//不過為響應hea曾號召停止撕裂社會,都系無將呢句發出去...

刪除要休養生息呀!

//魔兄捧咗拜仁咁多年應該知我講乜(尤其系千禧年之後一段時期)。

哈哈, 外國討論組有拜仁每三年作一重大收購(球星)之說, 基本上就係用來解決青黃不接的問題.

//你笨土波咁叻,東方應該目標系出線,然後淘汰賽設法阻埋另外兩隊中超隊才對。

同龍獅隊都一樣,唔係「打鐵還需自身硬」,而係能夠拖死你就已經能夠「證明我的身份認同」.

東方球會最初無心戀戰,如果是傑志踢亞冠應較似樣。

刪除不能否認,傑志咁多年打亞協杯成績還算過得去,經驗和心態一定比根本很少外戰的東方好

刪除...起碼第一場嗰兩個紅牌一定不會出現。

//如果是傑志踢亞冠應較似樣。

刪除//傑志咁多年打亞協杯成績還算過得去,經驗和心態一定比根本很少外戰的東方好

我又諗起多蒙特,第一次打歐聯包尾出局,但第二次開始已有大幅改善,仲試過炒皇馬入決賽。睇返土豪藍月亮,真係該煨,打咗咁多年歐聯都唔知打乜,就連哥帥個「最差成績係四強」的齋缽都打爛埋。

EXCEL 圖 C3 嗰格應該係 B1*B2

回覆刪除謝,果然細心,已改。

刪除同樣假設沒有非保證紅利,年息4.25%,將來值為 86,192.01 帝幣

刪除上段不是應為65,170嗎?

另外求教"平均年回報率為2.82%"的意思,

是否所指60歲時 PV成本為86,192.01 帝幣

但65 - 85期間所得回報攤分成 45 - 85後,回報率為2.82%?

求指教

//上段不是應為65,170嗎?

刪除我個 Excel 連 formula 都寫埋出來, 閣下大可參詳, 如發現錯漏, 煩請指出. 也請閣下在發問之時, 也講解一下你是如何計到65,170? 沒頭沒腦的問一句, 難以作答.

//另外求教"平均年回報率為2.82%"的意思,

我不是已經寫得很清楚嗎? 「如果要計由45歲到85歲全期平均回報率」

//成本為86,192.01 帝幣

我所指的「成本」,是所得減去所付出, 得出來的是負數, 亦即是給保險佬吃掉的金額.

唔好意思,我打錯左個銀碼

刪除我意思係

"但另一方面,由 45 歲開始供款,每月供1,106.50帝幣,年息4.25%,即月息 0.3542%,在 60 歲時將來值為 277,934.04帝幣;同時由第二年年尾開始收 3,500 帝幣保證現金,同樣假設沒有非保證紅利,年息4.25%,將來值為 86,192.01 帝幣;兩者合共就是 343,067.79 帝幣。"

上段中將來值為 86,192.01 帝幣,但 343067.69 - 277,934.04 不是 86,192.01

再睇番你個excel個數值應該係 65130.75,對嗎?

Thanks

想不到一篇舊文還會有人逐粒數字幫我驗屍咁驗. 是的, Excel formula 不騙人,上述文字是 copy and paste 出錯, 已更正, 謝謝.

刪除我是無意中透過"終身年金:說好的4%回報呢?",

刪除再link上link看到這篇文章的,其實甚少blogger會分享這類計數文章,例如這篇跟cost of fund的那篇。

其實我覺得這類文章甚具教育意義,無論對讀者來說是溫故知新,還是提供一個新概念也好,讀者都能夠用以驗證自己的想法並"對答案"。

希望魔術師能寫多一點這類型的文章

Thanks

//甚少blogger會分享這類計數文章

刪除//無論對讀者來說是溫故知新,還是提供一個新概念也好,讀者都能夠用以驗證自己的想法並"對答案"。

好簡單,數學是硬知識, 要識得運用就更加要有紮實的知識水平(你見大部份港豬都會話自己「數學唔好」, 又或是中學生DSE數學拎5**卻連最簡單的複息計算都不甚了了). 如果用埋 Excel 表達, 自己有幾多真材實學, 就更加無所遁形, copy and paste 錯字事小, 概念上犯錯事大, 所以你見大部份 blogger 都只是侃侃而談, 很少真的是以硬橋硬馬真功夫去拆解問題.

再加上港豬也不看重硬知識,就如我曾多次指出某著名 blogger 數學和會計概念上的錯誤,於是其人轉寫心靈雞湯式文章, 但依然甚受歡迎, 就可以知道一般讀者的水平為何了.

//希望魔術師能寫多一點這類型的文章

遇到適合的題材會寫的.

我見有很多blogger的角度都是在推薦或介紹某公司的好處,或者在分享如何尋找一些好公司

刪除但好像較少人反過來分享如何在財表上或財務分析的角度避開一些有問題或疑似玩弄財技的公司,

魔術師何不來一次反向操作,提醒讀者們該注意的陷阱或財技

不好意思, 我不是主力寫投資 blog 的, 也不擅於做 negative screening,更不接受點唱式文章題目:

刪除https://magicianyang.blogspot.com/2018/07/blog-post_7.html

這些題目,就留返俾那些有心有力的 blogger 去做好了,可能某些 blogger 的投資班都會有講呢!

如閣下有興趣,可以看看以下這本書:

Financial Shenanigans: How to Detect Accounting Gimmicks & Fraud in Financial Reports

學倒野,多謝大大們分享

刪除不用客氣.

刪除