Funding costs remained elevated relative to LIBOR and premium amortization expense increased as a result of higher projected prepayments following the significant decline in interest rates over the last two quarters. Looking ahead, with the Federal Reserve expected to hold short term rates steady and an even more dovish stance communicated by the European Central Bank, the LIBOR-repo rate funding dynamic that AGNC enjoyed throughout 2018 is unlikely to return to the previously favorable levels in the near term. Further, we expect dollar roll specialness to remain relatively minimal and amortization expense to remain relatively constant. Against this backdrop, we anticipate reducing our monthly common stock dividend to $0.16 per share beginning with the dividend to be declared in May 2019.乜 sir 班學員有無訓身就唔知,但魔術師就有長期持有 AGNC,不過持貨量唔多,「委派」其收息的目標只是每月稅後收我城貨幣1,000元(即約帝幣$130),計都計到魔術師有幾多貨咁大把。以魔術師現時持股量計,AGNC 5月公佈6月派帝幣$0.16,依然可以達標(稅後收息我城貨幣1,000元),毋需加倉;而市場反應亦唔見有大跌,只是輕微回落,可以暫時以不變應萬變,觀察住先,唔郁、加倉、定係換馬,下月再定行止:

- AGNC Investment Corp. Announces First Quarter 2019 Financial Results

|

| (圖片來源:Barchart.com > AGNC, retrieved on 5 May 2019) |

|

| (圖片來源:Interactive Brokers Trader Workstation, retrieved on 5 May 2019) |

計埋以 WeWork 債換 LB 債,每月收息組合現在成員有:

- 1/4/7/10:ATAX、NRZ、SSWA、C-N、LB 7.6 Jul15'37、DELL 6.5 Apr15'38

- 2/5/8/11:778、405、SBLKZ、QWECOM 7.75 Feb15'31、LB 6.875 Nov01'35、WEWORK 7.875 May01'25

- 3/6/9/12:GLPI、SNHNL、GNW 7.625 Sep 24'21、GNW 7.7 Jun 15'20、PEMEX 6.75 Sep 21'47、X 6.65 Jun 01'37

- 每月派息:AGNC,GOF

本月資產配置前股票:商品:房託:債券及現金比例為 35.5:1.9:27.1:35.5,又係要沽出股票加埋現金補返商品及房託,方可回復目標比例35:2:28:35。每100萬股票的調配如下:

本月魔術師資產配置為:

甲. 股票組合(35%)

1. 複式盈富基金

不變。

2. 生活基金

- 有線寬頻(01097.HK):因供股關係,增持。

- 匯豐控股(00005.HK):減持,微調投資比重。

不變。

乙. 商品組合(2%)

1. 實物基金

不變。

2. ETF/ETN

- Aberdeen Standard Physical Palladium Shares ETF (PALL.AMEX):增持,微調投資比重。

丙. REIT組合(28%)

1. 個別股票

- 泓富產業信託(00808.HK):增持,微調投資比重。

不變。

丁. 債劵及現金組合(35%)

1. 債券基金/ETF

不變。

2. 收息證券/ETD

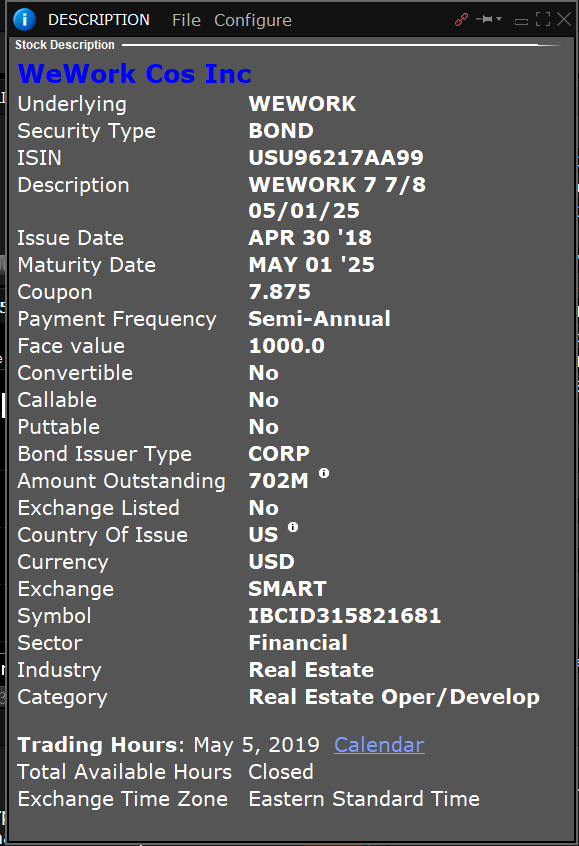

- WeWork Corp. Corporate Bond 7.875 01/05/2025(ISIN: USU96217AA99):共享辦公室獨角獸債券,評級為 WR (Moody's 29 Aug 2018)/B+ (S&P 24 Apr 2018)。發債公司尚未上市。每月收息系列:5/11月派息,定息,債息免稅,Non-callable。

|

| (圖片來源:Interactive Brokers Trader Workstation, retrieved on 5 May 2019) |

3. 強制性公積金

不變。

4. Mortgage Link

減持。

5. 現金活期、定期存款(港元、人民幣)

不變。

每月收息表更新如下(每月收息系列以金框顯示):

資產配置理念更新如下:

伸延閱讀:

險簽背後

由 HSEA/HSEB 贖回諗起乜 sir

WeWork files confidentially for IPO(Seeking Alpha 29 Apr 2019)

AGNC Investment Corp. Announces First Quarter 2019 Financial Results

信報 2019年4月12日

THE LEX COLUMN

WeWork身價不符 債券投資者離場

風險資本家信心爆棚,認為押注的初創企業終有一天上市,能成功刀仔鋸大樹,可惜債券投資者紛紛離場,真是一盤冷水向頭淋。共享辦公室服務商WeWork自認為生活品牌,去年發行垃圾債券集資7億美元,以幫補不斷膨脹的擴充計劃。

WeWork仍未上市,毋須披露財務狀況,但英國《金融時報》取得其2018年財務報告,揭示WeWork的擴充程度。WeWork去年收入增加一倍,達18億美元,但成本狂升,「開業前社區開支」、銷售推廣成本及「增長及新市場開發成本」升幅在164%至335%之間,相當「揦脷」。

營運現金流變負

WeWork今年完成最新一輪融資,獲金主日本軟銀集團(SoftBank)加碼投資,估值升至470億美元。可是WeWork發行的垃圾債券價格持續向下,目前由1美元面值跌至92美仙,意味到期收益率逾10厘,十分和味。WeWork去年整體稅前淨虧損19億美元,虧蝕高於收入:而且業務亮起紅燈,營運現金流轉為負數,有別於前兩年錄得正數。

不過,WeWork掩耳盜鈴,自創一套業務指標,最惹人詬病的是「經社區調整的息稅折舊攤銷前利潤」(community-adjusted EBITDA),叫人哭笑不得。根據WeWork自訂標準,2018年盈利近5億美元,意味邊際利潤27%。

市場批評WeWork這種自欺欺人的計法,把眾多核心現金支出排除在外,數據未能反映實況。或者WeWork不該巧立名目,但27%實質是邊際貢獻(contribution margin)或零售業常用的「店舖四面牆EBITDA」(four-wall EBITDA),這種會計方式僅顯示建築物能產生的正現金流量,計算直接成本,但不計及全公司增長及企業成本。

邊際貢獻不及Lyft

WeWork錄得「經社區調整EBITDA」邊際利潤率27%,成績算是驕人嗎?一切自行釐定,誰能知道。但肯定的是,WeWork過去數年邊際貢獻僅增數個百分點,成績比不上美國召車軟件商Lyft,後者近三年來增加一倍。

WeWork以社區營運成本皮費最重,但已能收窄升幅,整體虧損增幅跟收入相若。可惜一個難題仍然未解:WeWork真正利潤跟高昂身價不相符。

企業債券價值每況愈下,顯示債券投資者不滿離場,WeWork如希望吸引新投資者,必須提供慷慨的回報,重視他們的利益。

譯自:THE LEX COLUMN

版權所有:FINANCIAL TIMES

信報 2019年4月26日

有線4供3獲通過 「裁員永遠係一個選項」

有線寬頻(01097)年初的「1供1」供股集資方案被否決後,昨日再就「4供3」供股方案舉行股東特別大會表決,供股融資計劃最終獲得逾97%投票股東通過,營運總裁梁淑儀表示,考慮過不同方案後,是次建議是對所有持份者最好的安排。

有線寬頻公布,供股、向大股東永升發行可換股證券兩項議案分別獲得97.05%、97.23%票數通過,即可通過上述方式合共集資約6.6億元。是次出席投票的股東持股數為35.24億股,佔已發行股數約56.8%,出席率遠高於上次「1供1」建議的投票表決。

有線寬頻早前於通函指出,1月9日股東大會的出席率異常低,投票股份數目只有8000萬股左右,即投票率不足2.3%,當中4600萬股投反對票否決議案。公司稱,由於投票率極低,該結果未必能夠可靠反映獨立股東整體意願。

不少小股東有「怨言」

問到會否再有裁員行動,梁淑儀說,對一間尚未扭虧的公司而言,「裁員永遠都係一個選項」,但現時未有計劃下一步是否再裁員,亦希望盡快扭虧。至於有傳中移動香港收購有線寬頻,她澄清,不知傳聞從何而來,中移動香港亦非「買起」有線。

出席股東會的有線寬頻小股東廖先生稱,支持「4供3」供股方案,認為公司需要資源,應支持管理層。而股東會上發言的小股東都有些「怨言」,冀公司做得更好。對於公司與中移動香港合作,他希望後者成為投資者,入股有線寬頻。問到會否擔心有線新聞編採自主受影響,他指看不到兩者有何關係。

最近打算投資 Cohen & Steers Qty Inc Realty: rqi。

回覆刪除是 cef fund 你覺得怎樣?

刪除甚麼「你覺得怎樣」是個很空泛的問題: 每人投資目的與策略都不同, 每人的家庭狀況、財務狀況都不同, 故此除有有特別情況引起我興報, 我通常不接受「點唱式評論」要求.

刪除呢隻RQI

https://www.cohenandsteers.com/funds/details/quality-income-realty-fund

沒甚麼特別之處, 官網所示的資訊也令我提不起興趣, 稅前派息7.26%, 扣稅後只得5.08%,依我自己的財務狀況,最多只會委派每月稅後收息 USD130(即 HKD1,000)的份額,當是分散投資,其他無方面無嘢可評。

或者你可以問下其他財經博客的意見,例如是經常提及收費才有真知識的乜sir,報吓佢啲堂,對閣下廳有得着。