6月份巷尾股市、債市、同埋商品都大幅反彈,分別只係升多升少而已。如此波動市況更突顯出資產配置策略裡面 rebalancing 的功能:好比前月股票跌得多,上月便趁低買入,到月尾已見收成,便可將升得過多的部分獲利回吐。

本月結算,股票:商品:房託:債券及現金比例為34.4:2.1:27.6:34.9,亦即係話要沽出0.4股票與及0.1份商品,買入0.4份房託,其餘的留返做現金及債券即可回復至35:2:28:35的目標水平。

又由於上月以強積金買入了比較多的恆指基金,今次出貨亦係以強積金達成,做返少許 reversal,沽出恆指基金買入強積金債券基金;而其餘房託及商品則酌量調配。每100萬股票組合的資金調配如下:

本月魔術師資產配置為:

甲. 股票組合(35%)

1. 複式盈富基金

不變。

2. 生活基金

不變。

3. 沉船基金

不變。

4. 強制性公積金

- 滙豐強積金智選計劃 — 恒指基金:減持,微調投資比重。資金轉至滙豐強積金智選計劃 — 環球債券基金。

乙. 商品組合(2%)

1. 實物基金

不變。

2. ETF/ETN

- iShares Gold Trust (IAU.AMEX):減持,微調投資比重。

- Aberdeen Standard Physical Palladium Shares ETF (PALL.AMEX):減持,微調投資比重。

丙. REIT組合(28%)

1. 個別股票

- Gaming and Leisure Properties, Inc. (GLPI.NASD):增持,微調投資比重。

2. ETF

- Vanguard REIT ETF (VNQ.AMEX):增持,微調投資比重。

丁. 債劵及現金組合(35%)

1. 債券基金/ETF

不變。

2. 收息證券/ETD

不變。

3. 強制性公積金

- 滙豐強積金智選計劃 — 環球債券基金:增持,微調投資比重。資金由滙豐強積金智選計劃 — 恒指基金轉入。

4. Mortgage Link

不變。

5. 現金活期、定期存款(港元、人民幣)

減持。

***

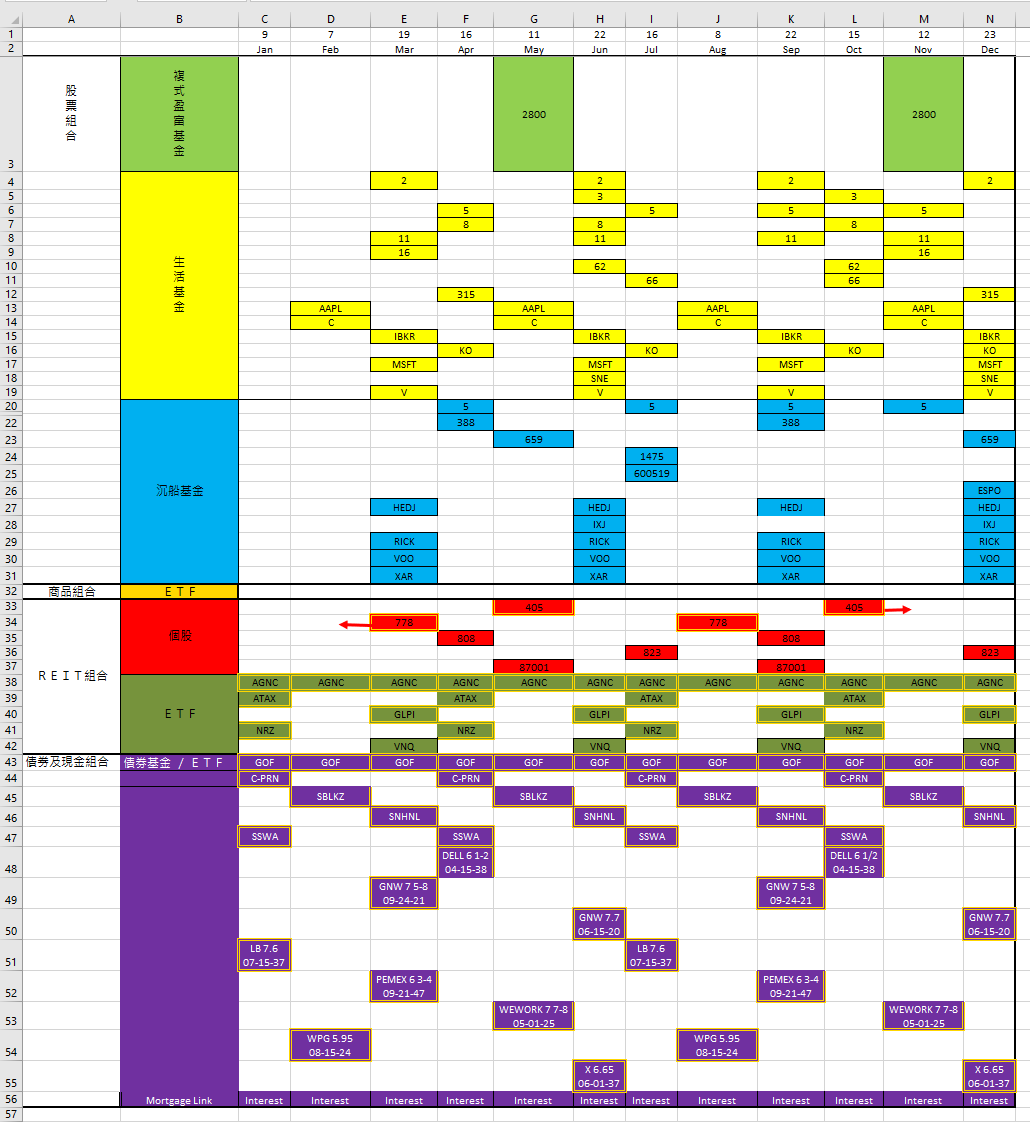

現時每月收息組合現在成員有:

- 1/4/7/10:ATAX、NRZ、SSWA、C-N、LB 7.6 Jul15'37、DELL 6.5 Apr15'38

- 2/5/8/11:778、405、SBLKZ、WPG 5.95 Aug15'24、WEWORK 7.875 May01'25

- 3/6/9/12:GLPI、SNHNL、GNW 7.625 Sep 24'21、GNW 7.7 Jun 15'20、PEMEX 6.75 Sep 21'47、X 6.65 Jun 01'37

- 每月派息:AGNC,GOF

每月收息表更新如下(每月收息系列以金框顯示):

資產配置理念不變如下:

魔術師你好

回覆刪除看了不少你的文章見你一直有將資產 rebalance, 也打算向你學習

同時我也在想, 在各項資產類別裡, 再rebalance會不會更好 (e.g. 香港股票Vs美國股票 也定時rebalance)

網上找不到這類的討論, 不知是不是有何弊處. 是否純粹太複雜難以執行, 還是有其他問題會影響回報?

G

Rebalancing 最大的問題係港股要一手手買,所以有時要港股美股混合起來才可以完成到成個 rebalancing.

刪除例如要買入HKD50,000股票,港股2800 與 5 之間做選擇,美股就係VOO。假設5的14天RSI較低,便買入5;又例如5做緊$65,一手HKD26000; 最後 action 方案一係就買1手匯豐, 再買入若干VOO(折合港幣24000)補足;方案二係買入2手匯豐,共HKD52000, 再沽出港幣等值HKD2000的VOO。

故此實際執行上已經可以做到港美rebalance,有足夠空間發揮,毋須刻意再去計算兩者間比例,