市況轉弱時,房託組合又開始有好表現。本月房託組合開始拋離生活基金,每單位收報$137.80,逆市升1.39%,排第三。生活基金每單位收報$129.18,比上月跌3.84%,排第四。強積金組合由於持有少量有債劵基金,故表現稍勝複式盈富,每單位收報$118.24,比上月跌1.86%,排第五。

由於受 L Brands 業績欠佳,債劵被降評級影響(S&P 將 LB 6 7-8 11-01-35 (ISIN: US501797AL82)及 LB 7.6 15-07-37(ISIN: US532716AN75)分別由 BB+ 及 BB- 降至 BB 及 B+),作為合格線的現金及債劵組合只能保持平穩,每單位收報$113.61,比上月微升0.25%,排第六。商品組合整體表現依然不合格,每單位收報$96.82,比上月跌1.71%,敬陪末席,亦係魔術師唯一蝕錢的組合。

時不時都有「一次性」讀者(因為魔術師回覆了,他們卻再沒有回應)問魔術師債劵組合的槓桿比率是多少。明顯這些「一次性」讀者是不會爬文的,每論在每月月尾結算抑或是月頭重組資產配置的發文都有寫魔術師的負債水平,只要有細心看,就知道魔術師係無做任何孖展的。其實,魔術師的孖展額只是用來作為資金調配時短期周轉之用,既不用防範股災債災要被斬倉,更不用害怕因為監管政策改變,縮減孖展額而被 call loan(見伸延閱讀):

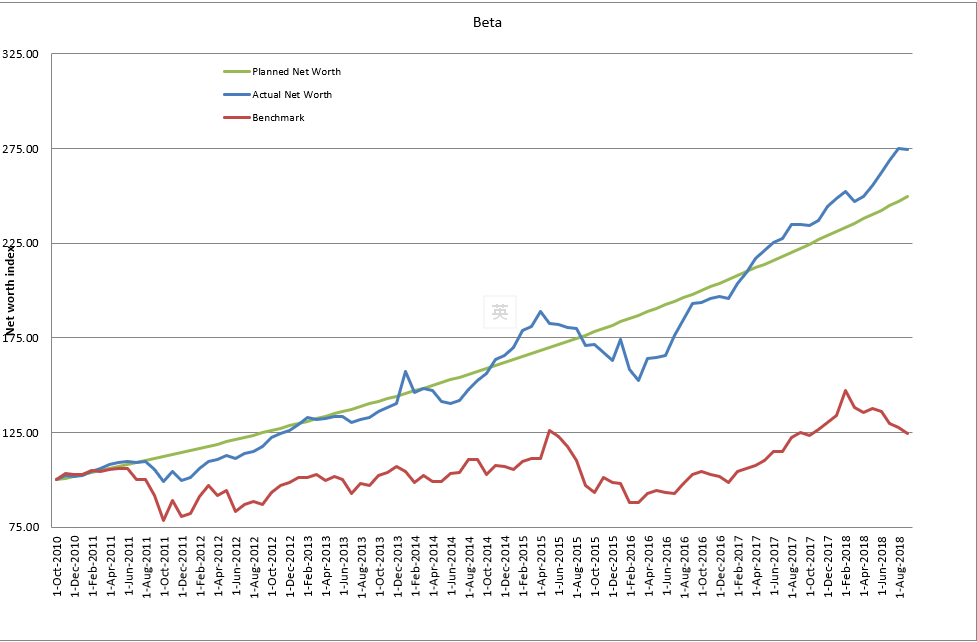

最後,奉上魔術師的身家淨值的 beta 作為參考,其中 benchmark 為恆生指數,而 planned net worth 則是以每月0.97%(即每72個月或6年翻一倍)的線性升幅作為目標:

伸延閱讀:

Seeking Alpha:Interactive Brokers - L Brands Suffers Credit Profile Damage Despite Upbeat Consumer Confidence(31 Aug 2018)

信報 2018年8月18日

證監7招收緊孖展防爆煲

正在停牌的輝山乳業(06863)去年3月被斬倉,同年6月又爆發細價股股災,部分證券行其後被發現孖展借貸政策過於進取,風險監控不足。證監會與業界進行非正式諮詢後,在周五正式發表諮詢文件,建議就證券行的孖展融資推出7項新指引【見表】,包括限制孖展貸款總額、單一客戶群佔該行孖展貸款比重等,並要每月進行壓力測試。業界認為,首當其衝的是中資行和中小型券商行,利息收入最受影響。

證監會副行政總裁兼中介機構部執行董事梁鳳儀表示,過去11年保證金貸款總額急增8.8倍,加上貸款抵押品質素下降,情況令人非常憂慮【見另稿】。7項新指引主要針對孖展總額、抵押品及客戶過於集中等問題。

倡按資本倍數封頂 每月壓測

證監會早前發現,有證券行借出的孖展總額竟較本身的資本金多9倍以上,槓桿極高,因此建議孖展總額不應高於資本金2倍至5倍,當中會撇除為新股招股而借出的孖展貸款。據悉,證監會進行非正式諮詢時,有業界指不應設「孖展相對資本倍數」的硬性、量化基準,應視乎其抵押的證券是否流通性高,故亦把此選項加入建議中。

諮詢文件又提議,限制單一孖展客戶佔該行孖展總額不應超過20%至40%,亦應每月進行壓力測試,假設名下受質押的個別股份價值變為零,會對證券行的「速動資金盈餘」有多大影響,以此量度證券行對個別抵押股份股價變動的敏感度等。由於參與IPO招股或配售交易時,可能會導致證券行的速動資金盈餘短期大幅波動,故證監會建議在有關分析時,可不計入兩者的影響。

中資及中小型券商最受影響

雖然上述建議不涉更改法定《財政資源守則》,超標亦未必需要立刻停止涉事業務,但業界如不遵守或「屢勸不改」,證監會可在其受規管活動牌照上附加條件、發出限制通知書等。有接近監管機構人士稱,上述紀律行動「有發生過、做過,相關經紀覺得(該行)流動性嚴峻,亦會接受這些條款」,不過,證監會強調,「不是想懲罰市場,只是想做好風險管理。」諮詢期至10月18日止,有關建議指引如落實,將給予業界6個月過渡期。

金融服務界立法會議員張華峰透露,業界原則上同意規管方向,可是證券行佣金收入已因為「零佣」而萎縮,新規將大大影響利息收入,尤其是孖展生意多的中資行,以及資本金較低的中小型券商。他舉例,多數中小行資本金只約1000萬元,假設孖展上限4倍,即只可借出4000萬元,「利息都養不到開支」,他認為提升孖展貸款質素更為重要。

耀才證券(01428)行政總裁許繹彬則稱,孖展借貸和資金相關的指引一向存在,只是部分「踩界」的證券行未有緊隨。海通國際(00665)發言人回覆查詢時說,對證監會指引持正面態度,加強監管可保護投資者,該行早在措施發布前、近一兩年已不斷加強孖展風險管理,其內部指標較證監會要求更嚴格。

呢張梳化無人爭,啱我!

回覆刪除查實我都驚驚地啲零手續費證券行唔知點搵食的,佢一爆煲,理得你如何擇股如神,一鋪佢就清你袋。

刪除依家用緊呢間:https://www.8securities.com,唔知會唔會好高危下?可能佢都知好多人對佢無信心,所以網頁有面有版咁樣寫:

我的資產及存款安全嗎?

最後更新 11個月 前

您的現金存款是被托管在匯豐銀行和中國銀行的獨立戶口內。這是為保障您的存款,也符合香港法律所規定。您的股票是被托管在有關交易所附屬之結算公司。

//呢張梳化無人爭,啱我!

刪除別人恐懼時我貪婪 XD

//我都驚驚地啲零手續費證券行唔知點搵食的

大部份都係食客戶存款,借貨沽空,賺孖展利息等。IB 仲出埋 debit card 同埋 managed portfolio 去賺管理費添!

//https://www.8securities.com

規模同IB無得比喇。