其實 Fun 超市主力係賣零售基金(順帶一提,C9王國中有唔少人都將零售基金和保單連繫投資的基金混為一談,可見傷民的理財知識(唔關乜鬼「財商」事)真係十年如一日,無進步過),另外就係賣亞洲企業債券,反而港股雖然有交易平台合但唔係佢地嘅重點,收費貴之餘(買 ETF 竟會另外巧立名目收「平台服務費」),就連月供股票都無得做(雖然魔術師反對長期月供及手動調校月供款項、股票,但月供作為短期儲蓄,仍有一定用途)。明明基金有得月供,點解股票會無呢?

***

作為 broker,Fun 超市當然會定期寄來一些宣傳電郵,其中宣傳得最落力的就是「高現金派息類別」。今次魔術師就挑來兩隻債基來討論一下:

|

| (圖片來源:Fundsupermarket.com > 高現金派息類別——債券基金(9月), retrieved on 1 Oct 2017) |

1. 鄧普頓環球總收益基金 (港元) A (每月派息)

|

| (圖片來源:Fundsupermarket.com > 鄧普頓環球總收益基金 (港元) A (每月派息), retrieved on 1 Oct 2017) |

|

| (圖片來源:Franklin Templeton Investments > 鄧普頓環球總收益基金 > 投資組合, retrieved on 1 Oct 2017) |

再睇,原來此債基竟然持有約18%現金或等值的「投資物」,會不會意味着投資者投入資金,基金經理卻將現金儲起,再分批逐少派回給投資者?

想暸解多一點派息的詳情,也可以在官網找到:

|

| (圖片來源:Franklin Templeton Investments > 最新派息, retrieved on 1 Oct 2017) |

|

| (圖片來源:Franklin Templeton Investments > 鄧普頓環球總收益基金 - A (每月派息) 港元 股息支付成分, retrieved on 1 Oct 2017) |

「可分配的淨收益」指屬於該股份類別的淨投資收益,並不包括已實現的淨增值/資本增值(即已扣除費用和開支之股息及利息收益)。也就是說若果「資本」是從「已實現的淨增值/資本增值」,也就是炒賣債券賺價差,那也不算太壞;問題就是此聲明仍沒有解答到魔術師對其高現金比率(投資者投入資金,基金經理卻將現金儲起,再分批逐少派回給投資者)的疑惑。

另外:

正向派息率並不代表正回報。也就是說本債基有可能「賺息蝕價」。實際表現係點,睇圖便知(留意寫明係「股息再投資」):

|

| (圖片來源:Fundsupermarket.com > 鄧普頓環球總收益基金 (港元) A (每月派息), retrieved on 1 Oct 2017) |

***

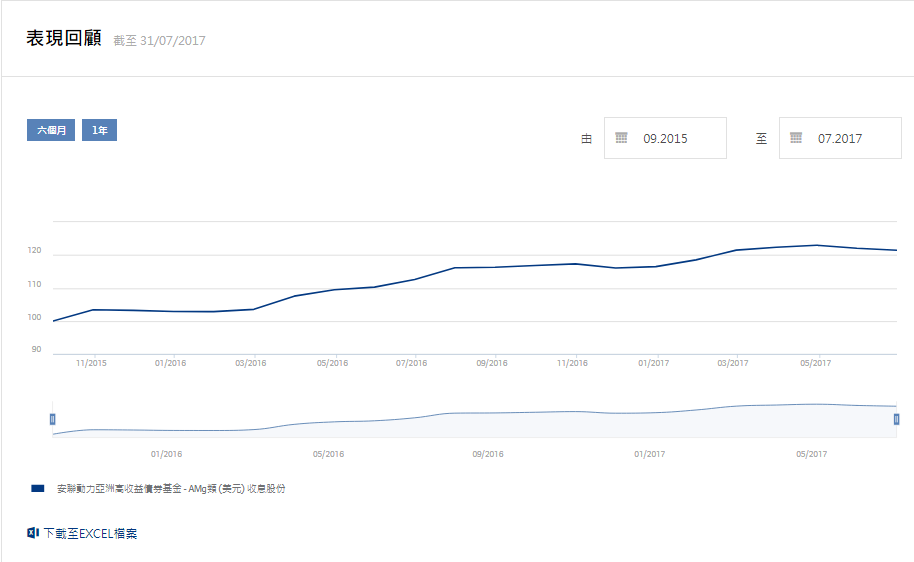

2. 安聯動力亞洲高收益債券基金 (美元) AMg 每月派息

|

| (圖片來源:Fundsupermarket.com > 安聯美元高收益基金 (美元) A 月類收息股份, retrieved on 1 Oct 2017) |

|

| (圖片來源:安聯投資 > 安聯美元高收益基金 (美元) A 月類收息股份, retrieved on 1 Oct 2017) |

再睇到派息資料,本債基除成本後第一個月(2015年11月)有「特殊股息」之外,每個月都係派 0.06667帝幣,非常穩定。以 Fun 超市最低月供 150帝幣來說,只消持有 2,245 個基金單位(= 150/0.06667),每月便可以收到約 150帝幣來達成「股息再投資」的複利效果。

|

| (圖片來源:安聯投資 > 安聯美元高收益基金 (美元) A 月類收息股份, retrieved on 1 Oct 2017) |

|

| (圖片來源:安聯投資 > 基金價格及表現 > 基金價格, retrieved on 1 Oct 2017) |

1. 甚麼是派息成分資料(dividend composition information)?肯定了「資本」的定義係講緊未變現淨增值及上個財政年度更早之前帶落嚟,應派未派的收益,便可以睇返實際數字:

香港證券及期貨事務監察委員會(「證監會」)已刊發一份常見問題,要求證監會認可基金公布過去 12 個月的派息成分,即分別從:

(i) 可分派淨收益(net distributable income);及 (ii) 資本(capital) 撥付派息的比例,即「派息成分資料」。上述的「12 個月」是由 2012 年 11 月起計的連續 12 個月、證監會認可基金派息情況。

2. 甚麼是「可分派淨收益」(net distributable income)?

可分派淨收益 = 投資收入 - 費用及開支及投資收入包括 1) 股息收入 2) 利息收入 3) 債券票息 4) 已變現淨增值及已變現淨增值(即:已變現增值減已變現虧損)包括出售證券導致的資本增值/虧損、期權金、外匯升值∕貶值,以及貨幣對沖股份類別的遠期貨幣交易導致的任何外匯損益。「可分派淨收益」不包括任何未變現淨增值(net unrealised gains、即基金持貨錄得升值,但基金經理並未實際出售有關持倉)。根據上述的程式,若基金∕股份類別在相關期內蒙受龐大的變現虧損,即使有其他投資收入,在派息成分上亦或會顯示基金/股份類別從資本中撥付派息。

此外,而「可分派淨收益」必須已扣除費用及開支則是證監會所規定的。

3. 甚麼是「資本」(capital)?

「派息成分資料」所指的「資本」,並不等於投資者原來的投資,這點是非常重要的。「資本」包括 1) 未變現淨增值(net unrealised gains、即:未變現增值減未變現虧損);及 2) 任何累計至財政年度結束日,但尚未於該財政年度結束日後下一個分派日撥作股息宣派的「可分派淨收益」,將會撥入下一個財政年度的「資本」內。就基金表現而言,就算基金錄得已變現淨虧損(net realised losses),由於基金可能仍有未變現淨增值(net unrealised gains),因此基金資產淨值(NAV)未必會錄得負數表現。(註:任何在財政年度期間尚未撥作股息宣派的「可分派淨收益」,可於同一個財政年度內結轉作為下一段(或多段)期間的可分派淨收益。任何累計至財政年度結束日,並於該財政年度結束日後下一個分派日撥作股息宣派的「可分派淨收益」,將被視作為該財政年度的「可分派淨收益」。)

4. 如何計算可分派淨收益?

派息成分資料中可分派淨收益的計算方法,是根據相關基金的財務報告所使用的相同會計原則∕方法(即盧森堡會計原則)為基準,但亦根據證監會在常見問題中所載的規定作計算。

根據證監會的規定,派息成分資料所載的可分派淨收益不會按收入均減法(income equalization)作調整。

|

| (圖片來源:安聯投資 > 最新基金派息成分 每月收息股份類別 08/2017, retrieved on 1 Oct 2017) |

|

| (圖片來源:安聯投資 > 安聯動力亞洲高收益債券基金 (美元) AMg 每月派息, retrieved on 1 Oct 2017) |

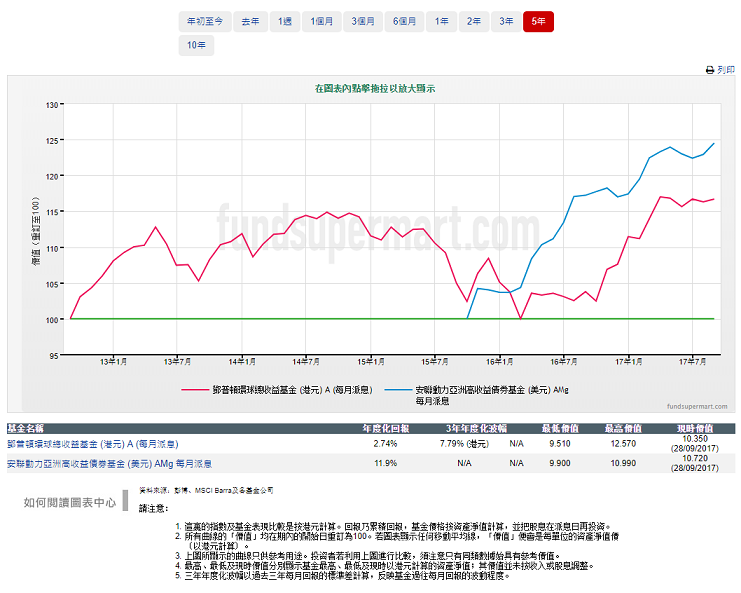

最後,睇返由 Fun 超市比較鄧普頓環球總收益基金 - A (每月派息) 港元及安聯動力亞洲高收益債券基金 (美元) AMg 每月派息表現,後者又是大勝:

|

| (圖片來源:Fundsupermarket.com > 圖表中心, retrieved on 1 Oct 2017) |

***

Fundsupermarkt.com 收費附表

Fundsupermarkt.com:高現金派息類別——債券基金(9月)

鄧普頓環球總收益基金(港元) A (每月派息)

安聯動力亞洲高收益債券基金 (美元) AMg 每月派息

***

伸延閱讀:

風兄:關於債基的留言討論

謝謝魔術師的分享,我急不及待 share 這文章給朋友看。這隻 "鄧普頓環球總收益基金 (港元) A (每月派息)" 太離譜了。

回覆刪除多謝, 本文只屬拋磚引玉之作, 希望能引發多角度思考.

刪除留意鄧普頓環球總收益基金風險明明以新興市場債券為主,但風險級別只有兩級,比所有新興或高收益債券基金都低,而事實上銀行給予此基金的可槓桿率亦頗高,這是最危險之處,亦是我不明白的。

回覆刪除幾乎所有亞洲高收益債券基金的內房債都佔頗大比率,除非完全不投資亞洲高收益債基,否則難以避免受內房債影響。

睇返鄧記份年報, 目測大概有80%以上係第三國家政府債或 Treasury Bills 之類, 可能係咁所以「風險」比較細囉...

刪除滙豐風險級數: 4 http://www.fundexpress.hsbc.com.hk/HSBCSite/Overview.aspx?code=U62385&CLANG=CH

刪除不知HSBC或FSM較可信?信自己的判斷?

大貓是向 Morningstar 買資料的,請看註腳:

刪除此網頁上有關於基金的資料,除非另外說明,由 Morningstar Asia Limited (「資料供應商」) 向香港上海滙豐銀行有限公司(「本行」)所提供。 基於技術性理由,部份由資料供應商提供的基金資料或與各基金公司所提供的基金資料有所差異。

再 Google 「Morningstar 基金評級準則」,可以找到呢條 link:

http://www.hk.morningstar.com/ap/articles/view.aspx?id=6563

內文請自己睇。基本上 Morningstar 係有一些 quantitative 同 qualitative 的 criteria, meet 到就剔,愈多剔就愈高分。例如 Fund size 同 history,鄧記有超過USD 22B資產 又有7年營運紀錄,呢兩樣都贏軸心國幾條街。

變相Ponzi scheme?

回覆刪除又未必嘅. 例如我見到債價升咗, 炒出炒入, 得到的現金去咗cash pool, 再慢慢派返出來, 咁咪係「從資本派發」囉.

刪除呢一點真係唔知點運作,Xsir話就債基金跌,都可以月月派息,除非fund man操盤百分百精準,否則一旦入不敷支,想救都難。

刪除叧Xsir亦提到債基金入面十九萬隻債券,能夠有效分散風險,實情係單一市場,單一sector,甚至單一公司發行多隻債券,一間奶野,火燒連營既指數好高。呢D錢只比D猛人賺。

倫

經常在blog中看到各位提及 "X Sir",請問佢究竟係邊位,可否開名?

刪除//Xsir話就債基金跌,都可以月月派息

刪除佢又無講錯嘅。不過賺息蝕價,等於自己將份本金搣開一百幾十份派返俾自己,投資落去又有乜嘢意義呢?

呢啲實戰分析嘢又唔見啲出咗好多本財商書、在報章雜誌有幾個地盤、人氣和影響力都大嘅著名博客教下啲讀者喎!

//X Sir",請問佢究竟係邊位

成日上電視的乜sir你都唔識,真係好打有限! XD

逆工管思維(十五)之懶人包雄辯勝事實 (2 Sep 2014)

http://magician__yang.mysinablog.com/index.php?op=ViewArticle&articleId=5460065

乜sir教你借東風 (12 Aug 2016)

https://magicianyang.blogspot.hk/2016/08/sir.html

//叧Xsir亦提到債基金入面十九萬隻債券,能夠有效分散風險,

刪除同當年迷債一樣,話就話幾廿萬個房奴按揭組成,但呢廿九幾萬人全部係搵朝唔得晚之輩,經濟一逆轉全部斷按就杏加橙。

// "X Sir"

我會叫佢"撚Sir"...

哈哈,我如果好打就唔會匿名問啦,因為明知俾人笑!不過我真係未聽過 "諗Sir"。佢上嘅NOW TV我從來唔睇,原來又出過幾本書...呢啲都係google 發現,但google 打入"諗sir"之後竟然有自動彈出 "諗sir呃人"!所以魔兄叫佢 "X Sir"?!

刪除//所以魔兄叫佢 "X Sir"?!

刪除通常我叫佢「乜sir」。

//我會叫佢"撚Sir"...

佢當年在傷台俘虜會以「南宮夫人」式創作信箱起家,自稱「諗樣」(同佢相貌幾匹配),後來升格咗,咪自稱「乜sir」囉。

//但呢廿九幾萬人全部係搵朝唔得晚之輩,經濟一逆轉全部斷按就杏加橙。

呢啲係偽分散風險。

"諗樣"? 又google 下...https://www.facebook.com/pg/thinkingweb/events/?ref=page_internal,Lumyeung? 可能同"楊提督"有三分親喎?哈哈,純講笑!咁啱商台我又係從來唔聽,唔怪得真係唔識佢!小弟最近才留意網上有關投資的blog,發現原來卧虎藏龍,比報紙財經版的專欄及電視的財經演員高班得多!魔兄他日出書請通知一聲,小弟一定捧場!

刪除//又google 下

刪除善用 Google, 你都做得到!

//卧虎藏龍

我成日都諗咗去「餓虎擒羊」...

//魔兄他日出書請通知一聲,小弟一定捧場!

大約十年前出咗一本散(blog)文結集...

我又唔識財商, 寫財經書無銷路架!

"大約十年前出咗一本散(blog)文結集"?又google 下,嘩,真係揾到http://www.cp1897.com.hk/product_info.php?BookId=9789628980895,仲好平喎(HK$48.00),再去我幫襯開的二樓書店看一下http://2-floor.dyndns.org/item_detail.php?pro_id=621192 可惜缺貨,陣間打去商務間吓。九年前已出書,證明魔兄有能力及有門路啦!小弟人到中年,要開始籌劃退休後生活費,所以現在對投資書較有興趣。魔兄怎會不懂財商呢?太謙了,我看魔兄如將有關投資blog文結集成書,再補充一些,說不定會比鍾記的更暢銷呢!

刪除逐間打去商務門市打去有点麻煩,原來圖書舘都有https://webcat.hkpl.gov.hk/search/query?term_1=%E9%AD%94%E8%A1%93%E5%B8%AB%E7%9A%84%E4%BC%8A%E8%AC%9D%E7%88%BE%E5%80%AB%E6%97%A5%E8%A8%98&locale=zh_TW&theme=WEB 已預約了 :)

刪除無錯,圖書館有我本書。

刪除書局無賣喇,返哂我屋企。

如果要訂貨可以email給我,本網站桌面版(唔係手機 view)左手邊column 有資料。

之前小弟曾在風中追風兄的blog 表示對安聯收益及增基金AM類(美元)及鄧普頓環球總收益基金感興趣,魔術師兄果然言出必行,依時po文,非常感謝魔術師兄的link及分析!原來 “鄧普頓” 以本金派息的情況比 “安聯” 更恐怖!

回覆刪除//魔術師兄果然言出必行

刪除我出得嚟行, 梗係牙齒當金使嘅.

BIG LIKE!

刪除魔兄尋找基金以本金派息的情況的確是高手!小弟對 “富達基金 - 亞洲高收益基金 A股 - 每月派息” 甚感興趣,但在其網頁找了一陣都找不到其以本金派息的情況

回覆刪除https://www.fidelity.com.hk/investor/find-funds/fund-detail/retail?fundCode=AHYMH&fundSource=G&lang=zh

未知魔兄能否幫忙看看及評論一下此基金?

「高手」什麼的, 我實在愧不敢當. 我既不知財商、心靈雞湯為何物, 又唔係著名財博, 無出過理財書, 把口臭串, 又少讀言必價值投資的聖賢書, 無父母蔭, 直到現在都只係工資奴一名, 運氣更是麻麻, 真係一命二運三風水四積陰德五讀書只可以靠第三項爭返少少氣而已.

刪除基金分析其實本文已有提供基本方法, 閣下可以跟住做, 再加啲自己嘅 insight 便可. 我做分析要睇自己有無心情、需要和時間, 畢竟我不是收費開班的阿 sir, 恕不接受「評論點唱」了.

至於股息分派資料, 正如安聯文件所說, 只要是證監認可的基金,都必須要提供, 你搵唔到只係自己唔夠細心啫. 就當幫下人, 積下陰德:

首頁 > 資源中心 > 基金文件

https://www.fidelity.com.hk/investor/resource/documents?lang=zh&category=retail

成疊PDF list 哂係度, 咁易搵無理由搵唔到的.

Got it! Thanks a ton! https://www.fidelity.com.hk/static/pdf/investor/personal-investment/docs/fund_distribution_payment_composition.pdf

刪除Blessed is the sarcastic Magician :)

畫公仔唔使畫到出腸。俾條PDF link唔係唔得,但只要website 一改link 你就404 (職業病),梗係出breadcrumb穩陣啲。

刪除由本金派息 算唔算種金🙄

回覆刪除重點係睇有無 value added. 視乎「本金」係點來:如果係上月炒賣或利息收入派唔哂,撥入「本金」日後至派,咁就無問題。

刪除魔兄,多謝你帶領,可一步步找到所需資料.我中正鄧普頓環球總收益基金,我有安聯另一隻平均亦有15%從本金分派,再次多謝你和風兄的無私分享

回覆刪除好說.

刪除如果唔想買鄧普頓,都可以考慮下以上提及的安聯安聯動力亞洲高收益債券基金或呢一篇提及的聯博環球高收益基金

https://magicianyang.blogspot.hk/2017/10/blog-post_30.html

又或者買 ETF 也可以...

詳情請留意預定11月7日凌晨刊出之魔術師資產配置(2017年11月).

期待新文章,謝謝

刪除不要抱太大期望,我只會士士帶過 XD

刪除謝謝魔術師的分享,上了很好的一課。 期待更多文章分享感謝

回覆刪除我都係求其寫下,都唔算得係乜嘢分析比較。

刪除不如詳细解構安联收益及增長基金,我好想知佢好定吾好

刪除明顯係伸手黨. 我無留意留言跌咗落spam,但佢竟然又唔追問,明顯只係以極低成本打幾隻字問下,認真我就輸了。

刪除